城建设计中报点评:业绩稳健增长,经营现金流有所改善

广发建筑研究 姚遥 尉凯旋

核心观点

一、业绩稳健增长,经营现金流有所改

公司2019H1实现营业收入35.84亿元(人民币,若无特别指明,货币单位均为人民币),同比增长4.86%;净利润3.08亿元,同比增长14.50%;归母净利润3.04亿元,同比增长15.82%。公司19H1毛利率/净利率分别为21.2%/8.6%,分别较18H1提升2.3/0.7pct,公司盈利能力有所提升,毛利率提升预计主要为公司高毛利的设计业务比重上升以及PPP业务带来毛利率提升所致。公司19H1经营性现金流净流出3.71亿元,较18H1少流出3.63亿元,为近5年最好。

二、轨交设计业务增速高,设计施工毛利率均提升

公司设计、勘察及咨询/工程承包业务收入18.63/17.21亿元,同比分别变动+10.70%/-0.83%。勘察设计业务中,城市轨道交通工程/工业与民用建筑和市政工程收入分别为15.48/3.15亿元,同比分别变动+15.01%/-6.53%,轨交业务收入放缓,工程承包收入放缓主要是工程项目施工进度放缓。毛利率方面,设计、勘察及咨询/工程承包业务毛利率分别为31.4%/10.2%,较18H1分别提升1.7/1.7pct,设计及施工两项业务毛利率均有所提升。

三、中标多条轨交设计项目,在手订单充足保障未来收入增长

公司19H1中标30.54亿元,其中设计、勘察及咨询业务中标10.41亿元,中标北京、杭州、重庆等城市共5条设计总体项目,市占率继续保持领先;工程总承包业务板块中标20.13亿元。截止19Q2末,公司在手订单368.11亿元,为18年收入的5.1倍。据《中国轨道交通装备行业市场深度分析及企业经营发展战略全景调研报告》,当前中国内地至少有56个城市开工建设城轨交通,在建城轨交通线路至少254条,在建线路长度达到6000公里以上。随著国内轨道交通建设的持续推进,国内轨道交通企业的发展前景相当广阔。根据公司中报,公司已于2019年6月20日向证监会提交公开发行A股股票并上市的议案和材料,有望带动港股流动性提升,流动性溢价有望带来公司估值修复。

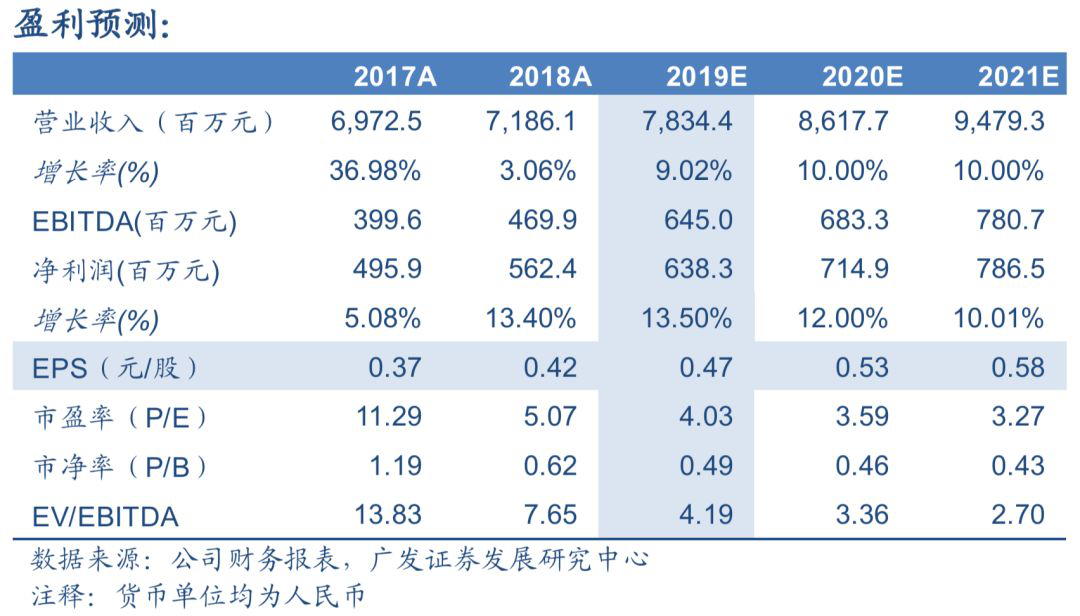

四、盈利预测及投资评级

公司业绩增长稳健,业务结构优良,同时作为基建前端设计公司龙头有望持续受益于“基建补短板”政策和轨交设计行业集中度的提升,预计公司19年收入/业绩增速均保持较高速增长。预计公司19-21年实现归母净利润6.38/7.15/7.87亿元。公司19年PE仅为4.0倍,而PB仅为0.49倍,PE和PB水平均在同行中处于较低水平。港股建筑公司19年平均PE为5.4倍,而我们预测公司19年EPS为0.47元/股,给予公司行业平均的5.4倍PE估值,则按照最新汇率换算对应公司合理价值为2.78港元/股,维持“买入”评级。

风险提示:基建投资增速下滑;政策收紧导致行业竞争加剧;新签订单不及预期;轨交行业投资力度不及预期等。