黄金炙手可热,“黑金”有望接力?力量能源动力十足

虽然今年还剩下三分之一的时间,但是现在仍可以肯定的说,2020年无疑是近十年最波动震荡的一年。不管是新冠疫情带来的全球经济放缓,还是当下变化莫测的全球局势,都使得各行业面临严峻考验。但与此同时,“危中有机”这一道理已经被无数次验证,不管是年初的口罩概念还是近期的黄金,都迎来多年未见的历史性行情。但除了目前已经被炒至历史高位的科技医药和黄金之外,近期黑色系期货也逐渐火热,这也让笔者关注到煤炭等相关板块。今天就聊聊下半年开始煤炭股还有何机会。

短期:下半年迎来传统旺季

今年上半年煤炭市场先后受新冠肺炎疫情等因素影响 “几经波折”,总结起来经历了三个运行阶段,包括3、4月份的“价格坍塌”,又迎来了5、6月的触底反弹,总体来看是先高位下行,之后触底反弹至年初水平。

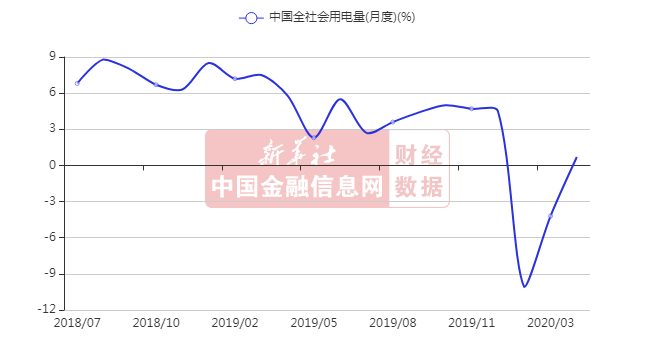

从煤价的走势来看,行业基本面的短期探底应该能说基本结束。而对于下半年的煤价走势,不妨从需求与供给端来推测。需求方面,随着第二季度后半段我国经济呈现补偿性恢复,全社会用电量在4月实现同比回正、5月增速达到正常水平、6月按此前国家电网数据来看有望实现高速增长。当然,还不能忘记今年最重要的国策概念——“新基建”。包括雄安新区也已经有大量项目正在恢复建设,下半年集中赶工的行情依然可期,钢铁、水泥、玻璃等产品需求将持续恢复,耗煤的需求也将随之释放。

(数据来源:新华社)

而供给方面,虽然我国经济活动和用电需求仍保持相对旺盛,但从重点电厂库存来看仅略低于2019年同期水平,后续补库需求有限;且6月以来我国各地汛情频发,水电出力一改1-5月的枯水局面,预计在Q3仍将保持较高出力挤压火电需求,因此预计Q3煤价进一步增长空间有限。不过,当前的煤价已经足够让煤炭走出此前低煤价的悲观局面,预计全年基本面表现好于之前预期。

另外还要注意的是,由于上半年进口煤数量大幅增加,年度进口煤配额趋向于紧张,从5月份开始,多数港口开始延长通关时间,其中南方一些电厂明确要求停止使用进口煤。具体来看,中国多数港口进口煤额度已用尽,没有额度的电厂将不允许其装船靠卸,部分海关回收剩余额度并重新发放,严控剩余额度的释放速度,进口煤管控趋严。因此,尽管进口煤价仍有优势,但由于缺少进口额度,加之后期政策仍存在不确定性,国内终端进口煤需求受限。

由此来看,强势的需求叠加供给收缩,煤价有望实现快速提升,这也给各大煤企的业绩修复提供了良好的基础。总结起来一句话,煤企的好日子是要来了。

而相对于行业内龙头公司的增长基数,市值稍小但是往期经营表现较好的煤企有望获得更大的反弹力度。拿力量能源(1277.HK)来说,公司是除龙头企业外,业内为数不多拥有全产业链布局的煤企。其中公司最主要的资产是地下煤矿大饭铺煤矿,该煤矿位于中国内蒙古鄂尔多斯市准格尔旗,采矿面积约为9.6平方公里,于2019年12月31日,拥有符合JORC规范的煤炭资源量约413.5百万公吨,其中包括探明煤炭资源量109.1百万公吨、控制煤炭资源量247.8百万公吨,以及推断煤炭资源量56.6百万公吨。另外在入洗方面,公司拥有一家年处理能力为5百万公吨的洗煤厂,可洗选原煤以生产各种煤炭产品。此外在煤炭装载和运输方面,力量能源通过持股45%的肖家装载站及其配套铁路支线将自产或外购的煤炭产品经南坪铁路及大秦铁路输往秦皇岛,扩充秦皇岛的煤炭贸易业务。肖家站每小时的平均处理能力可达5,000吨。

在煤价企稳反弹的大背景下,高品质的煤炭产品将更受追捧,而产品优质的煤企更有机会脱颖而出。力量能源旗下大饭铺煤矿自产主营动力煤产品“力量 2”具有低硫及环保的特性,是符合国家能源环保要求的优质煤炭。“力量 2”相关产品已成为各港口的品牌煤种,成功吸引了大量发电厂及贸易客户。力量能源凭借高质量的煤炭产品“力量2”,获得了一定的叫价权,盈利能力也持续提升。

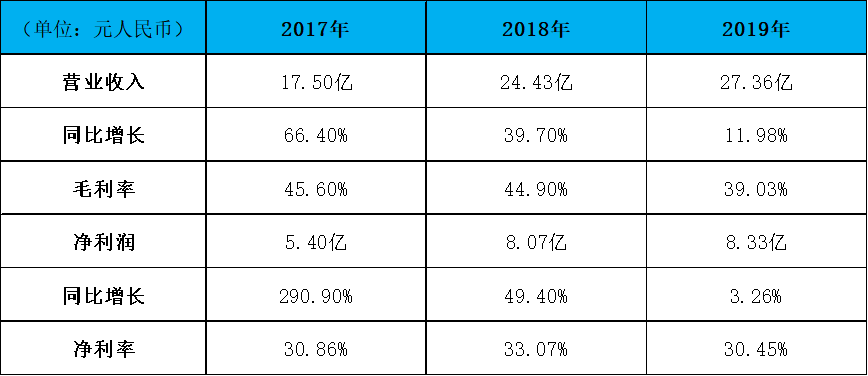

力量能源近年业绩指标

而从过往的业绩来看,公司的经营持续保持优异,近三年的净利年复合增速达到24.2%。另外比较亮眼的部分还是公司的盈利能力,公司往期毛利率保持在45%左右,在2019年煤价下降的大环境下,毛利率也能维持在39%水平,而作为对比,在港股上市的煤炭龙头企业中,中国神华(1088.HK)煤炭分部2019年毛利率为20.4%,兖州煤业股份(1171.HK)煤炭分部2019年毛利率则为约37.28%,公司在管理经营上的优势也更加显著。也正因如此,在下半年煤价回暖后,公司的业绩或许能有更好的表现。近期也快到港股密集的中期业绩公布期了,公司也将于本月19日公布中期业绩,在去年煤价有所下行的环境下,力量能源的盈利能力都能做到优于同行业平均水准,今年的中期业绩笔者认为非常值得期待。

长期:第三次行业并购机会

回到行业方面,除了短期能看得见的需求释放之外,笔者认为还有一个更不容忽视的行业趋势,即是企业间的并购重组。其实从行业的历史来看,并购动作一直是煤炭行业的扩张手段之一。“十五”末到“十一五”期间的第一轮重组,主要为提高产业集中度,组建了宁煤集团、龙煤集团等一批省级煤炭产业集团。“十二五”期间的第二轮重组,主要是围绕煤炭上下游产业链企业进行,如,华能集团兼并重组甘肃华亭煤业,同煤集团重组漳泽电力。而当前第三轮的特点主要是通过资本整合,实现煤炭行业布局优化和产业结构调整,相比起前两次由政府主导、政策推动,现阶段的兼并重组更加走向市场化。也正是依靠行业内的整合格局,或将为煤炭行业带来新机遇,煤炭企业的议价能力将有所提升。有余力的煤企或许也将逐渐开启“买买买”的扩张模式。

当然,机会肯定是给有准备的人抓住的,特别是疫情期间的停工停产,已经让一大票煤企自顾不暇,所以要想享受到这波并购重组的红利,“打铁还要自身硬”的重要性自然不言而喻。龙头煤企自然不必说,中小煤企方面也不乏有余力的公司。以力量能源为例,公司自2014年以来一直保持经营净现金流入,截至2019年底,公司拥有现金及其等价物4.97亿元人民币,负债率为-6.6%,在健康的经营状况下,公司规模仍有大幅扩张机会。

但对于不同体量的公司来说,所选的并购路径或许将有不同。强如中国神华这样的龙头国企更加强调煤炭产业上下游的重组整合,如此前与中国国电集团公司的合并,通过产业链上下游企业进行重组或发展大比例交叉持股,打造全产业链竞争优势,更好发挥协同效应。而作为中小体量的上市公司,则可以通过围绕主业进行行业内部整合,通过上市平台的杠杆效应,推动资源资产化及证券化,实现市值规模的有效提升。

高股息保底

当然除了行业存在利好外,在当前降准降息的预期下,煤炭股普遍具有的高股息率的特点,部分优质公司股息率展望超过6%,安全边际较高。比如中国神华(1088.HK)股息率超过 8%,兖州煤业股份(1171.HK)则超过7%,力量能源(1277.HK)的股息率更是接近14%,显著高于大多数债券产品,在资本利得项风险有限的背景下,配置已经具有足够吸引力。在当前市场风格切换、顺周期行业再获市场青睐的趋势之下,煤炭股也确实有望迎来资金轮转机会。而上半年炒完黄金之后,下半年“黑金”的机会是否正在出现?