申万宏源:首次覆盖浦江国际,给予“买入”评级

浦江国际(02060.HK)为中国建造特大桥所用桥梁缆索的最大供应商及第三大预应力材料制造商。2016年-2018年预应力产品营业收入占比分别为72%、67.7%和62.5%,缆索业务营业收入分别占28%、32.3%和37.5%。从产品盈利能力看,缆索业务毛利率明显高于预应力产品,公司整体的毛利率近两年稳步提高。2018年公司缆索业务毛利占比达到58.40%,预应力产品毛利占41.60%。

中国特大桥建造复合增速有望提升,桥梁缆索和镀锌预应力产品需求稳步增长。根据弗若斯特沙利文报告,中国于2013年至2017年期间,已建成特大桥的数目按复合年增长率10.8%由51座增加至77座,并预期已建成特大桥数目将于2022年达194座,于2018 年至2022年期间的复合年增长率为20.8%。特大桥建造的需求将会同时拉动桥梁缆索的需求。随着镀锌预应力产品的应用范围不断扩大及桥梁缆索需求的增加,预计2018-2022年的销售量复合增长率将达到16.3和18.7%。

项目经验丰富,竞标竞争力强大。公司是中国建设特大桥所用桥梁缆索的最大供应商,占据35.1%份额,拥有28年缆索制造经验,参与过(包括美国、印度和韩国)超过800个项目的建造,项目经验丰富,市场占比高。公司丰富的项目经验做背书,更容易在新的竞标中胜出,形成良性循环。

镀锌预应产品产能增加,解决产能瓶颈。公司在镀锌预应力产品的生产流程中镀锌和稳定化阶段的产能分别为1万吨和3万吨,由于公司镀锌预应力产品在2018年已达到最大产能,现有产能已无法满足不断增长的需求。公司计划分别扩大镀锌和稳定化阶段的产能1万吨和3万吨,从而使得产能达到2万吨和6万吨。

成本端走低利于业绩释放,投资上海普宝涉足医疗设备领域。公司所需原材料主要为预应力材料业务所需的高碳盘条以及缆索业务所需的镀锌钢丝。2016-2018年原材料成本分别占到销售总成本的95%、95.8%和95.6%。我们预计未来钢价整体走低,对于公司盈利无疑会有积极的推动。公司非全资附属公司上海浦江缆索股份有限公司拟对价人民币1.04亿元向公司关联人士奥盛集团有限公司购买上海普实26%的股权。上海普实主要从事开发医疗设备技术以及生产及销售医疗设备,专攻心脏相关疾病。公司预计当前人口老龄化将催生心脏手术设备需求,预期上海普实相关业务需求将持续增加。同时作为业务发展及策略的一部分,上海普实正筹备申请科创板的上市。

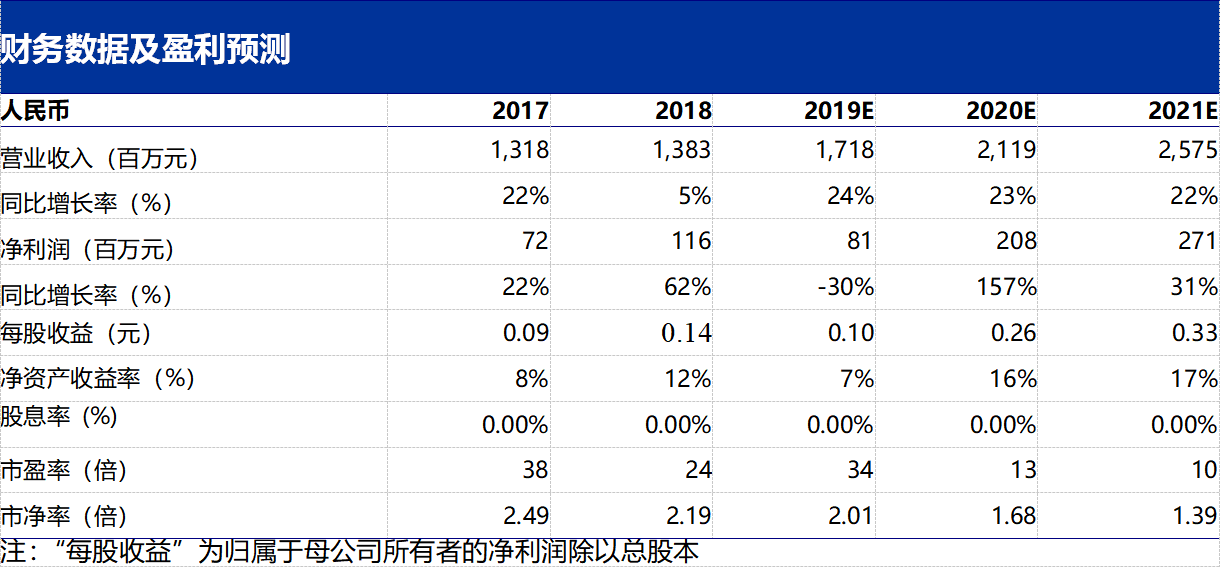

受益镀锌预应力和缆索产品需求的增加,考虑到股权激励和上市一次性费用导致短期管理费用的增加,预计2019-2021年归母净利润分别为0.81、2.08、2.71亿元,分别同比变动-30.2%,156.8%,30.6%。如果不考虑上市开支及以股权结算以股份为基础的付款,预计公司2019-2021年的归母净利润(调整后)分别为1.60、2.08、2.71亿元。公司经营持续向好,股权激励绑定管理层长期利益,利好公司长期发展。给予目标价5.05HKD,对应2020年3月5日股价有34%的上涨空间。首次覆盖,给予“买入”评级。

风险提示:国内增速回暖低于预期。