港股衍生品早盘狙击 2020年7月8日

收市概况:

周二港股获利回吐,午后转跌,最后收于250日线下方,报25975.66点,下跌1.38%。大市交投依然保持活跃,单日约 2400亿港元成交。即月期指收报25970点,下跌361点,低水5.66点。当日认股证成交额增加至116.71亿港元,占大市比例约4.86%,牛熊证成交额约106.73亿港元,占大市比率约4.45%。

多位经济学家警示美股上涨空间有限,加上市场对疫情影响担忧加重,周二美股收跌,道指下跌近400点,纳指盘中创新高后亦回落。投资者仍关注疫情态势及基本面走向,目前美国疫情反弹形势严峻,有超过20个州宣布暂停重启计划,后续经济数据还有待观察。

周二A股集体收涨,创业板走势强劲,收盘超2%。成交量继续放大,两市成交达1.7万亿。行业板块出现轮动,大幅资金流出券商板块落袋为安,半导体板块则继续获资金青睐,其余烟草、智能音箱、无线耳机、人造肉表现坚挺。当日北向资金净流入118.88亿元。

今早恒指最高见26299.84点后获利回吐。蓝筹方面涨跌不一,蒙牛乳业、中国旺旺、恒安国际领涨,九龙仓置业、港铁公司、汇丰跌幅靠前。

港股沽空数据:

周二大市沽空金额减少至287.58亿港元,沽空比例同步降低至11.98%。恒指沽空金额减少至127.75亿港元,沽空比例则升至17.48%。

恒指牛熊证资金流:

周二恒指牛证录得约1.60亿港元资金净流入部署,近5个交易日则累计约6234万港元资金净流出;恒指熊证单日录得约3990万港元资金净流入,近5日累计约5.69亿港元资金净流入。

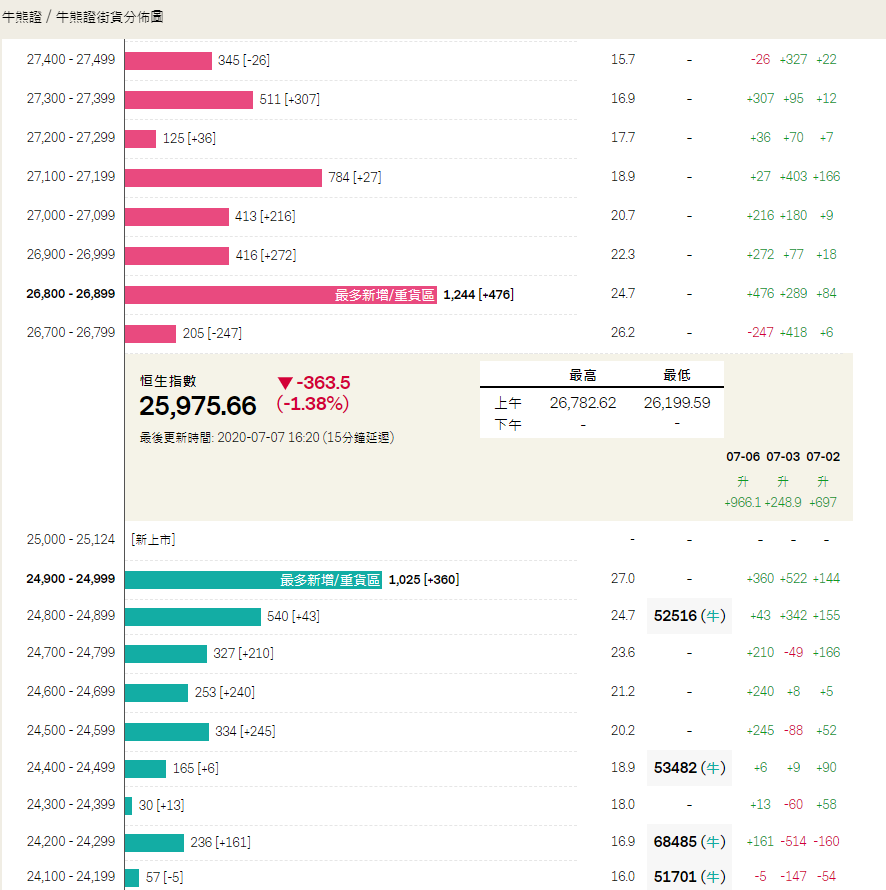

街货分布方面,截至周一,恒指牛证主要分布在收回价24800点至25000点区间,相当约1565张期指合约,而熊证街货主要分布在收回价26700点至27200点区间,相当约3062张期指合约。

瑞通权证引伸波幅:

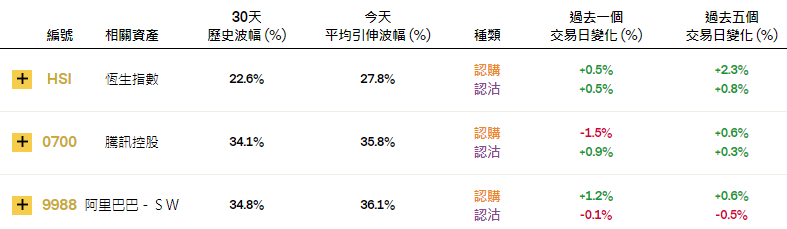

周二恒指波幅指数(VHSI)收报27.29,大幅上调3.06%。个股权证方面,个股的相关认购证多数上调,中国人寿、中芯国际分别大幅上调11.8%、79.6%。认沽证方面,中国人寿下调12.1%。

轮证隔夜资金流:

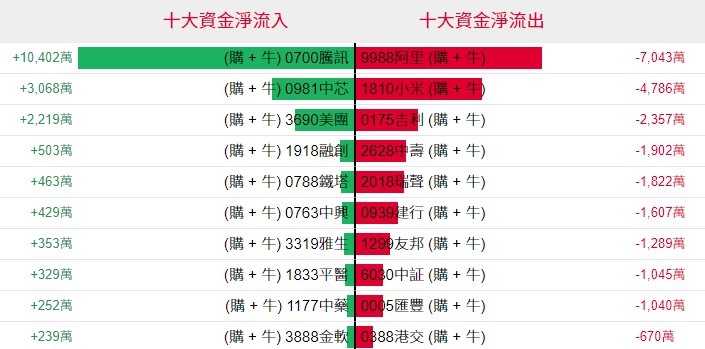

好仓(认购证及牛证)方面,有10402万、3068万、2219万港元资金分别净流入腾讯、中芯国际、美团部署造多,而有7043万、2357万港元资金分别净流出阿里、吉利套现。

淡仓(认沽证及熊证)方面,有555万、367万港元资金分别净流入阿里、小米部署空单,而有327万、119万港元分别净流出美团、融创套现。

当炒股——轮证精选:

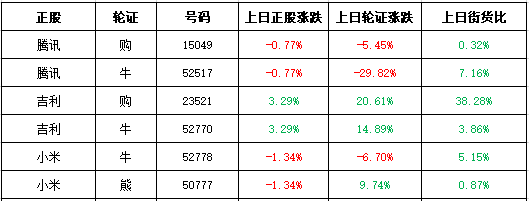

周二,腾讯控股(0700.HK)于524港元附近窄幅整理,收市报516港元,下跌0.77%。近期该股盘中持续破顶,周三早段续创历史新高531.50港元,加上短期均线上扬,料腾讯继续保持上涨态势。看好,留意认购证29192,行使价560港元,今年11月30日到期;或可留意牛证52553,收回价500港元,杠杆比率约15.97倍。

周二,港交所(0388.HK)盘中创历史新高360港元后获利回吐,收市报347.80港元,下跌1.58%。该股近期放量上涨,本月初以来升幅超6%,料短期继续破顶上370港元。做多,留意认购证15348,行使价378港元,今年12月31日到期;或可留意牛证52559,收回价24921点,杠杆比率约27.32倍。

周二,小米集团(1810.HK)再创阶段新高15.54港元,随后回吐涨幅,收市报14.78港元,下跌1.34%。该股近期见底后持续反弹,于年线上方上涨超47%。料短期不改上升态势,做多,留意牛证52778,收回价13.43港元,杠杆比率约6.43倍。看淡,留意熊证51191,收回价17.11港元,杠杆比率约6.33倍。

近期大金融持续拉升,带动大盘上涨,中国平安(2318.HK)时隔5个月后重返250日线,周二一度逼近91.05港元,后回落收于年线上方。周三早段不断上探,但未突破90港元,投资者可趁机部署冲高机会,料短期或回补92港元缺口。看好,留意认购证22336,行使价99.88港元,今年9月28日到期;或可留意牛证53478,收回价75.55港元,杠杆比率约6.50倍。

轮证回顾:

备注:本文所注图表数据等主要参考法兴、瑞通、瑞信等香港窝轮商网站。本文不作为投资建议,所有数据仅供参考。本文著作权乃归作者所有,任何商业转载需获作者授权,非商业转载请注明出处。