光大证券:安东油田服务订单持续增长 目标价1.5港元

中标伊拉克 2 亿美金大单,为近年来公司最大单笔订单

公司宣布成功与伊拉克国家石油签署合同,将首次以总包商的身份,承接伊拉克南部大型油田的一体化油田管理服务项目。该一体化项目包括:1、油田的整体生产运行管理;2、油田工程管理如油田设施维护、技术安全管理及管理第三方的一体化钻井、修井等工程服务;3、提供油田运营所需物资及其他管理支持服务。该项目为 2+1 模式:为期两年,双方可视项目情况,通过书面约定,选择增加一年服务期。项目每年的服务金额接近1亿美元,包括人员服务费、提供油田生产运营所需原材料的费用,以及工程管理费。项目预计于 18 年 7 月正式启动。该订单为近年来公司获得的最大单笔订单。

上半年订单确定性高增长,在手项目进入密集执行期

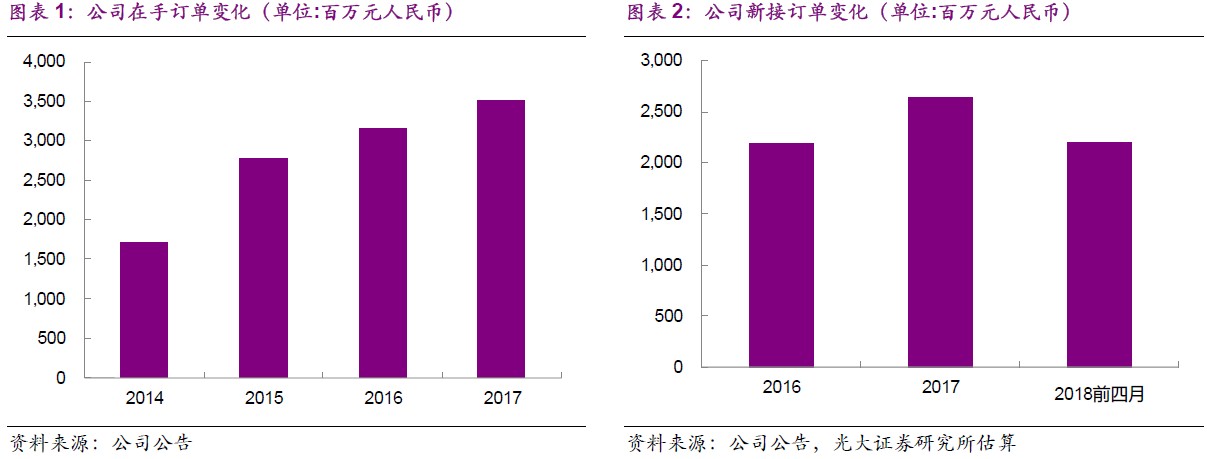

2017Q4公司新接订单6.5亿人民币,同比增长93%,在手订单达到 35.1亿人民币。2018Q1,我们预计公司在去年同期10亿人民币新接订单的高基数基础上,仍有小幅增长。刚进入二季度,公司此次已斩获2亿美元(约合12.6亿人民币)大订单,而去年整个二季度新接订单为 4 亿人民币,因此公司二季度的新接订单高增长已成定局,高油价下订单增长的逻辑持续兑现。

回购伊拉克子公司股权,在伊业务上升潜力巨大

2017年12月,公司与惠博普签订股权回购协议,以7.35亿人民币的价格回购伊拉克子公司40%股权,其中4.5亿人民币将以现金形式支付,其余2.85亿人民币将以股份形式支付。我们认为,伊拉克业务为安东盈利能力最强的业务,回购后将使公司充分享受伊拉克业务的快速成长。此次公司获得订单正位于伊拉克,按照目前2亿美元订单规模计算,我们预估整个项目可为公司带来超过 2 亿人民币的净利润,其中2018年有望带来净利润0.6亿人民币左右,19年有望带来净利润1.2亿人民币左右。

油价上涨,需求复苏,订单上升,维持“买入”评级

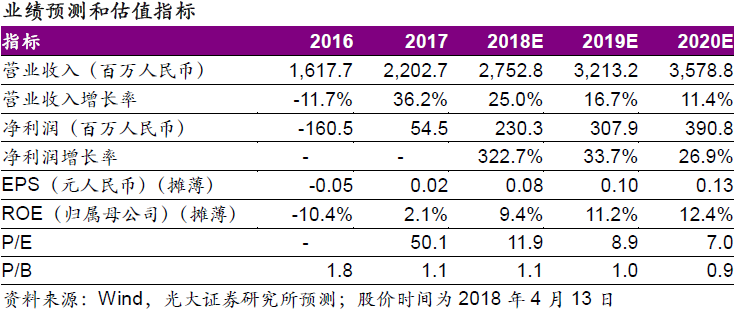

油价近期再度上涨,油服行业复苏趋势明显,高油价下公司订单增长逻辑持续兑现。根据订单情况,我们小幅上调公司 18-20 年收入预测至 27.5亿、32.1 亿、35.8 亿人民币,小幅上调净利润预测至 2.3 亿、3.1 亿、3.9亿人民币,对应 EPS 分别为 0.08/0.10/0.13 元人民币(假设完成增发摊薄股数)。维持目标价 1.50 港元,对应 18 年 15 倍 PE,维持“买入”评级。

风险提示:订单延期风险、地缘局势风险、汇率波动风险