光大证券:维持中国软件国际“买入”评级 目标价6.2元港元

营收增长显著超市场预期,期权费用短期影响公司利润表现

2017H1公司实现营收41.5亿元人民币,同比增长44%,较彭博一致预期的35.3亿元高约18%,实现净利润2.5亿元同比增长3.9%;因行使购股权股本扩张,EPS为0.10元同比下滑7.0%。盈利能力来看,毛利率因TPG业务占比加大由2016H1的27.8%略微降至27.6%,整体影响不大,但净利增速远低于营收增速,主要是受期权费用影响。公司指引2017年期权费用将达1.5亿元,若剔除期权费用影响,上半年归属母公司净利润达3.2亿元同比增长30%,2018年将回落至0.4-0.5亿元,影响减弱。

华为业务表现强势仍是主要驱动力,非华为业务稳步推进

受益于核心客户的高速成长以及自身发包份额的提升,TPG业务增长提速,营收同比增速由2016H1的30%大幅提升至2017H1的54%,营收占比继续扩大至85%。华为业务同比增速超60%,仍是驱动TPG业务成长的主力。非华为业务保持健康增长,同比增速超20%,其中微软业务因Catapult加大投资扩张而重回增长轨道;汇丰业务延续大幅增长,CMB发包份额由5%显著扩大至50%;与腾讯合作深入,晋升为其A级供应商享受腾讯内部发包倾斜政策,并计划于四季度合作探索针对政府企业市场的小程序应用。

云业务可持续变现能力强,JF平台活跃度提升明显

国内公有云市场高速发展,且仍处于缺乏SaaS解决方案的状态,继智造云之后,公司通过与华为云深度合作,将继续推进线下十余个解决方案云化,公司指引2018年可持续订阅收入有望超1亿美元。2017H1解放号发包额即超8亿元(2016年全年总发包额为6亿),显示出JF平台商业模式的成功转型,由自主运营升级为众多供应商共同运营驱动增长,绑定华为软件开发云后供应商将进一步加强自身软件开发竞争力,最终带来平台活跃度及货币化能力的较大提升。公司指引云业务、大数据、JF平台等新业务占比将由2017年的12%提升至2020年的45%以上,整体利润率有望逐步改善。

目标价6.2元港币,维持“买入”评级

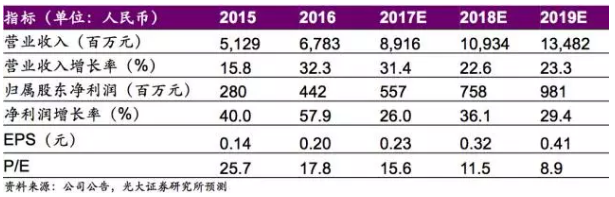

综合公司各项业务发展,我们预计公司2017~2019年净利润为5.57亿、7.58亿和9.81亿元人民币,复合增速为30%。考虑广阔蓝筹客户基础保障线下业务稳健增长,与华为云的深度合作将催化JF平台、云计算等业务日益成熟,维持“买入”评级,目标价6.2元港币,对应2017/2018年23x/17x的PE,较当前价具有45%的上行空间。

风险提示:IT服务行业竞争加剧;云业务及解放号发展不及预期