【克而瑞证券|投资策略】单“B”评级地产公司安全能级综合测评

原创 孙杨吴浩宗杜晔婕 孙杨地产观察室

分析师:孙杨

执业证号:BOI804联系人:吴浩宗 杜晔婕报告原文字数:11211报告发布日期:2020/11/18

报告核心看点:单“B”评级地产公司样本25家,综合抗风险能力、一二级市场表现、盈利能力、规模、经营及成长潜力五个维度,采用1-5分的评分原则,排名前五的房企是金科股份、宝龙地产、合景泰富集团、融信中国、中国奥园。

核心观点

★ 综上,结合本评测分数,以及各公司目前的二级市场收益率水平,1年内到期的债券推荐融信中国,中梁控股,新力控股集团及天誉置业的公司个券。1-2年内到期的债券在以上公司的基础上,额外推荐佳兆业集团、德信中国、朗诗地产、大发地产的个券。

此外恒大处于行业龙头地位,公司战略“高增长、控规模、降负债”与当前的“三道红线”政策相一致,尽管公司的偿债能力关键指标有待优化改善,但结合公司近期的市场销售和提前偿还到期债务,展示了龙头企业的资金调配实力,提振了市场信心,以及其当前的二级市场收益率水平,建议投资者关注。

1

测评背景

近年来,随着中资美元债发行规模的不断壮大,2019年中央国债登记结算有限责任公司下属中债金融估值中心有限公司首次发布中资美元债系列产品,包括收益率曲线和投资级指数,反映了这一投资品类的市场上的受关注度不断提高。而其中中资地产美元债因其可观的收益水平受到了资产管理公司、为高净值客户负责理财的私人银行的青睐。在发行长期停摆后破冰的5月份,碧桂园在5月20号发行的5.44亿美元债获得了超过70亿美元的认购额,这其中77%来自资产管理公司以及私人银行。2018年,170家房企上市公司发行的美元债规模为492.3亿美元,B评级系列公司的发行额在其中占31.0%,这一比例在2020年即升至46.2%,此类公司高收益债的发行规模占比正在不断提升,成为投资者遴选标的时不可不关注的部分。通过我们监测的170家公司存量债的二级市场表现可以看到,即便是B评级系列的地产公司,B1、B2、B3评级的公司之间的二级市场表现也存在不小的差异,投资者会质疑二级市场收益率较低的B2评级公司是否有足够的安全度以供投资、收益率高出一截的B3评级公司是否确实是高收益投资洼地;若仅以某一评级作为筛选标准,此评级中所涉及的地产公司在规模、运营、安全度上也存在一定差异,因此如何选择高性价比的高收益债券成为一个有待解决的问题。为此我们建立了一个具有针对性的单“B”公司评分体系,帮助投资者更为客观、高效地选择需要关注的公司债券。此体系由“抗风险能力”、“一、二级市场表现”、“盈利能力”、“规模”、“经营及成长潜力”五个维度下经过筛选后保留的42个指标组成,涵盖公司基本面、市场评价、投资者倾向等主观及客观要素,通过五个维度较为全面地考量房企的综合表现,以便在二级市场上寻求市场认知与公司基本面不匹配的投资机会。

2

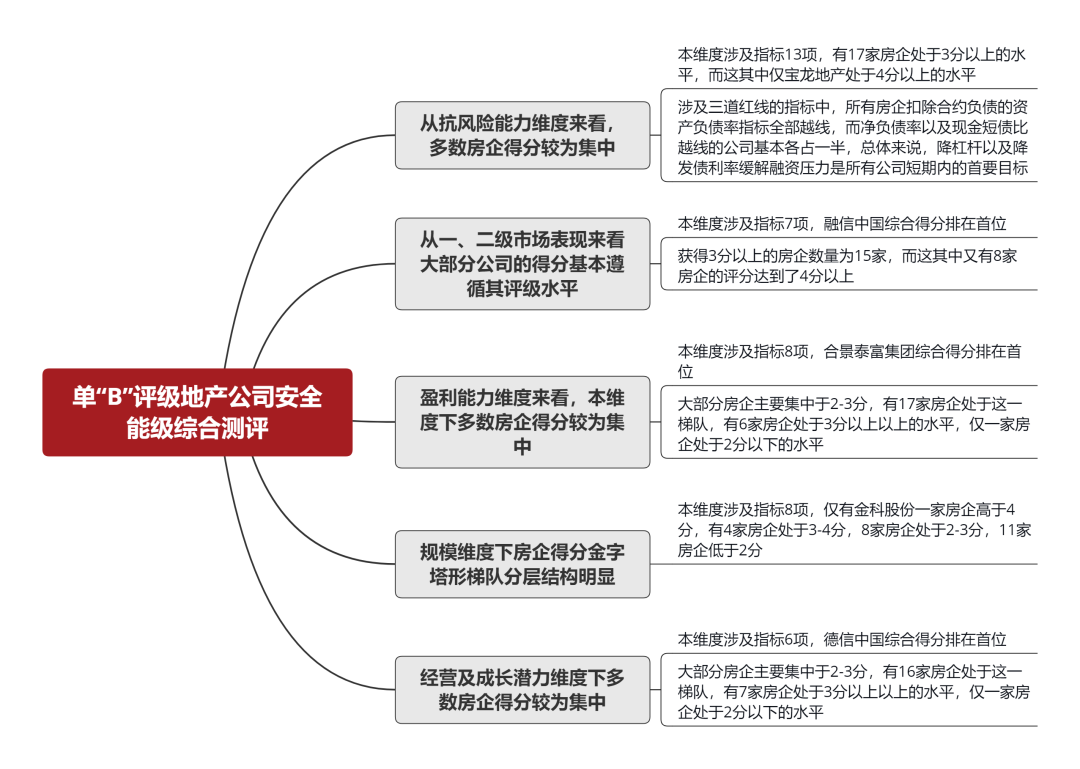

公司测评详解——公司层次分化明显

“B”评级系列公司评测中,各维度层级均有表现较优者,按照1-5分的评分标准,处于2-3分(100分制:40-60分)以及3-4分(100分制:60-80分)的非龙头房企房企数量平均,各为12家。进一步细分区间,3.5-4分区间的公司有2家,3-3.5分区间的公司有10家;2.5-3分的公司有7家,2-2.5分的公司有5家。

金科股份与宝龙地产因在五个维度中的表现皆较为优秀,成为取得3.5分以上评分的为数不多的两家公司;而德信中国因在除规模外的其他四个维度中皆获得了较高的评分,因此取得了24家非龙头企业中第12名的排名,位列前50%。综合公司的偿债能力综合打分、2020年中房网500强公司排名以及公司发行的美元债的市场表现情况,1年内到期的债券推荐融信中国、中梁控股、新力控股集团及天誉置业的公司个券。1-2年内到期的债券在以上公司的基础上,额外推荐佳兆业集团、德信中国、朗诗地产、大发地产的个券。此外中国恒大处于行业龙头地位,公司战略“高增长、控规模、降负债”与当前的“三道红线”政策相一致,尽管公司的偿债能力关键指标有待优化改善,但结合公司近期的市场销售和提前偿还到期债务,展示了龙头企业的资金调配实力,提振了市场信心,以及其当前的二级市场收益率水平,建议投资者关注。

·抗风险能力评分集中,多数房企处于中上水平

本维度组成指标:融资综合能力——融资途径、银行借款占比、加权平均融资成本偿债能力——总带息债务/EBITDA、总带息债务/FFO、净负债率、扣除合约负债的资产负债率现金流/杠杆——权益乘数、合约销售债务覆盖倍数、现金短债比、EBITDA借款利息倍数公司权益比例——销售权益比例、土储权益比例,用权益比例来代表公司对项目的操控能力。就结果来看,本维度下多数房企得分较为集中。根据本体系1-5分的评分原则,有17家房企处于3分(100分制:60分)以上的水平,而这其中仅宝龙地产处于4分(100分制:80分)以上的水平。B1评级公司中宝龙地产因在4个2级指标中皆得到较高分数,处于第一位,且与排名第二位的公司拉开了一定差距;B2评级公司中,德信中国、朗诗地产、佳源国际控股、新力控股集团以及花样年控股因在偿债能力、现金流/杠杆两方面取得较高分数,在排名中处于较前位置,领先于部分B1评级公司;天誉置业作为唯一一家B3评级公司,在偿债能力、现金流/杠杆、公司权益比例三方面同样得到较高分数,获得了24家公司中第11名的排名。另本维度中涉及房企三道红线中的三大核心指标,综合来看,处于黄档与红档的公司数量相同,皆为十家,另有4家公司处于橙档。龙头房企的中国恒大亦处于红档。为了更加保守、客观的评估公司的偿债能力,我们在三道红线计算时,现金口径,不包含受限制现金,以此来评估房企的债务压力。(1)净负债率=(有息负债-现金及现金等价物)/所有者权益,其中现金及现金等价物不包含受限制现金及抵押存款,A股地产公司统一调整,扣除货币现金中受限制现金;扣除合约负债的资产负债率=(总负债-合约负债)/(总资产-合约负债);现金短债比=现金及现金等价物/短期有息负债,现金及现金等价物口径同上。有息负债=短期借款+长期借款+应付高级票据+应付债券+租赁负债,金科股份的有息负债则按照其年报中披露的计算方法,除以上项目外,额外增加应付商业票据以及长期应付款。(2)三道红线越线:净负债率>100%,扣除合约负债的资产负债率>70%,现金短债比绿档:公司没有指标越线,有息负债规模年增速不得超过15%;黄档:公司有一个指标越线,有息负债规模年增速不得超过10%;橙档:公司有两个指标越线,有息负债规模年增速不得超过5%;红档:公司三个指标全部越线,有息负债规模不能再增加。分指标来看,“B”评级系列公司在现金短债比指标上表现较好,13家房企位于1以上,其中合景泰富集团表现最好, 为2.14;而有7家房企略有越线,位于0.8-1区间内,短时间内改善的几率较大;有4家公司的现金短债比小于0.8,有相对较大的改善空间。有过半房企的净负债率越线,但13家房企中有4家的指标位于100%-120%之间,有2家房企略微超过120%,有较大几率能在短时间内改善;另有4家房企处于90%-100%之间,7家房企的净负债率小于90%,其中朗诗地产的净负债率最低,至41.3%,其次为力高集团,净负债率为59.0%。“B”评级系列所有房企扣除合约负债的资产负债率皆有所越线,其中半数房企越线不多,处于70%-75%之间;另有5家房企处于75%-80%之间,7家房企处于80%-85%之间。总体来说多数房企在此指标略有越线,短期内降杠杆依然是首要任务。

·多数公司的一、二级市场表现基本遵循其评级水平

本维度组成指标:2020年存量债加权票息、存量债加权YTM、疫情期间公司二级市场表现回归基本面的拐点、公司2-10月买价YTM变动方差、2019、2020两年加总发行规模、2019、2020年发行的未到期债券中长债占比、穆迪主体评级本维度中指标主要涉及公司的市场定位以及其发行的美元债的市场表现,因此从结果来看大部分公司的得分基本遵循其市场定位。按照1-5分的打分标准,获得3分(100分制:60分)以上的房企数量为15家,而这其中又有8家房企的评分达到了4分(100分制:80分)以上。融信中国因在7个指标方面得分皆较高,排名第一;而弘阳地产在二级市场表现回归基本面拐点排名第一、同时在存量债加权YTM以及2019、2020年发行存量债长债比例这两个指标表现较好,总得分处于B2评级公司的前列。

·盈利能力评分集中,多数房企处于稳健的中等水平

本维度组成指标:财务盈利能力——归母ROE、少数股东ROE、ROIC、Ebitda Margin、毛利率、净利率土地利润空间——公司2019年及2020H1综合地价房价比及2019年合约销售均价,用销售均价来代表公司进入城市的等级本维度中指标主要涉及公司的盈利能力。就结果来看,本维度下多数房企得分较为集中。根据本体系1-5分的评分原则,大部分房企主要集中于2-3分(100分制度:40-60分),有17家房企处于这一梯队,有6家房企处于3分以上(100分制:60分)以上的水平,仅一家房企处于2分(100分制:40分)以下的水平。合景泰富集团因在8个指标方面得分皆较高,排名第一;朗诗地产、德信中国因在ROIC、销售均价、毛利率这三个指标中排位前列,且在其余指标中表现较为平均,因此在维度中排名表现较为出色;最后一名的公司在归母ROE、地价房价比两个二级指标均处于样本公司中最低水平,因此总得分排名最低。

·规模评分金字塔形梯队分层结构明显

本维度组成指标:销售规模——2019年公司合约销售金额、合约销售面积土地储备——土储规模、拿地面积(注:土地储备面积与拿地面积均调整为地上计容口径)收入及资产规模——总资产、净资产、营业收入、归母净利润本维度中指标主要涉及公司的规模。就结果来看,本维度下房企得分金字塔形梯队分层结构明显。根据本体系1-5分的评分原则,金科股份排名第一,仅有一家房企高于4分(100分制度:80分),有4家房企处于3-4分(100分制:60-80分),属于规模第二梯队,有8家房企处于2-3分(100分制:40-60分),属于规模第三梯队,有11家房企低于2分(100分制:40分),属于规模第四梯队。由于本体系评测中参与计算的样本公司不包含中国恒大,因此在数据标准化时并不受中国恒大规模的影响,所有公司的打分可以反映其在样本中的真实水平。金科股份在合约销售面积、土储规模、拿地面积及总资产四个三级指标中排名第一,因此规模总分排名第一;A股公司规模都较大,位于样本公司中前列。排名最后的公司主要由于合约销售面积较小,在样本公司中处于最低水平,及其他规模三级指标也都有待改善,因此规模排名位列最后。

·经营及成长潜力评分集中,多数房企稳健增长

本维度组成指标:经营潜力——存货周转率、资产周转率、业绩保障系数、营收CAGR土储潜力——土储CAGR、土储充足度(注:土地储备面积与拿地面积均调整为地上计容口径)本维度中指标主要涉及公司的经营及成长潜力。就结果来看,本维度下多数房企得分较为集中。根据本体系1-5分的评分原则,大部分房企主要集中于2-3分(100分制度:40-60分),有16家房企处于这一梯队,有7家房企处于3分以上(100分制:60分)以上的水平,仅一家房企因在经营潜力以及土储潜力两方面的表现皆较为靠后,处于2分(100分制:40分)以下的水平。德信中国在业绩保障系数中排名第一,公司上市时间不长,发展势头迅猛,土储增长迅速,在土储CAGR及土储充足度两个二级指标也得分较高,因此总体经营及成长潜力维度排名第一;最后一名的公司在土储增长及土储充足度方面有较大提升空间,整体排名位于样本公司末尾。