港股衍生品早盘狙击 2020年11月12日

1、收市概况

周三港股全天呈弱势震荡行情,收盘下跌0.28%,报26226.98点。成交量继续上升,至约2674亿港元。蓝筹股方面涨多跌少,传统经济股持续走强,科技股继续大幅下跌,拖累指数。其中,太古股份领涨9.08%,其他华润置地、中移动、中联通、中海油、长和涨幅在5%以上。相反,阿里领跌9.8%,其他小米、申洲国际、腾讯大跌7%以上。衍生市场,当日认股证成交额约113.2亿港元,占大市比例继续下跌,约4.2%,牛熊证成交约104.6亿港元,占大市比例约3.9%。

隔夜美股三大指数涨跌不一,道指收微跌0.08%,纳指上涨2.01%,标普500收涨0.77%。大型科技股迎来反弹,黄金价格再次下跌。内地A股周三继续小幅回调,昨日公布国家信贷社融数据,广义货币增速不及预期。

今早恒指高开182.36点,蓝筹股涨多跌少,新经济股集体反弹,开盘阿里领涨3.78%,小米、腾讯紧随其后,涨幅超3%。相反,旧经济股不如之前活跃,开盘友邦领跌1.15%,金沙中国、中国生物制药跌幅超1%。

2、港股通资金流数据

周三北水南下资金大幅增加,单日约92.7亿港元净买入。个股方面,腾讯单日录得巨量资金净买入部署,约68亿港元资金净买入,美团亦单日录得约38亿港元资金净买入。其他平安好医生、安踏、复星、中国神华、中芯国际等亦有部分资金净买入。相反,比亚迪股份遭大幅卖出,单日录得超9亿港元资金净卖出,其他药明、舜宇、金蝶国际等亦遭部分资金净卖出。

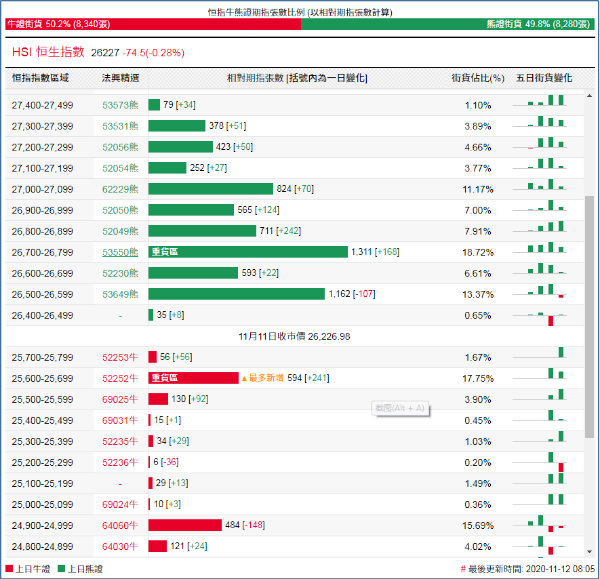

3、恒指牛熊证资金流

恒指牛证周三录得约1807万港元资金净流入部署,近5日累计额约2.68亿港元资金净流出;恒指熊证当日约7623万港元资金净流入部署,为连续五日净流入,近5日累计约5.4亿港元资金净流入。

街货分布方面,至周三,恒指牛证街货主要在收回价25300点至25800点之间,贴价街货量有所增加,累计相当约829张期指合约;恒指熊证街货在收回价26400点至26900点之间,相当约3812张期指合约。

4、瑞通20大认股证引伸波幅变化

周三恒指相关权证的平均引伸波幅按日小幅上升,至约22.8%。个股方面,阿里、腾讯、美团、小米、京东、汇丰相关认购证的引伸波幅单日有所上升;美团、小米、港交所、京东、吉利、比迪相关认沽证的引申波幅有所下降。

5、轮证隔夜资金流

好仓(认购证及牛证)方面,周三科技股相关好仓继续大量净流入,腾讯、阿里、美团相关好仓单日分别2.27亿、1.68亿、4820万港元资金净流入部署,京东、港交所、小米、中芯国际亦单日录得超1000万港元资金净流入;相反,汇丰、平安、建行相关好仓单日分别3529万、1625万、1063万港元资金净流出套现。

淡仓(认沽证及熊证)方面,周三相关淡仓净流入资金规模较小,汇丰单日录得超千万港元资金净流入,相反,腾讯相关淡仓单日录得约4930万港元资金净流出。

6、当炒股——轮证精选

恒指周三早盘低开后全天弱势震荡,科技股继续集体大跌,拖累指数。技术上,恒指继续受7月份高点压制。近两日成交量显著放大,市场换手充分,旧经济股强势与新经济弱势形成强烈反差。继续看多部署,可留意恒指牛证69790,收回价25695点,杠杆比率约38.9倍;若看淡部署,可留意恒指熊证58816,收回价26890点,杠杆比率约29.1倍。

阿里巴巴(9988.HK)周三大跌9.8%,报收248.4港元。受反垄断法影响,大型科技股近期表现惨淡,阿里跌幅较大。股价9个交易日跌去过去三个月涨幅,成交量显著放大,技术上遇8月份震荡平台支撑。同时,双十一网购数据表现靓丽,淘宝特价版年度活跃用户达到1亿。若看好阿里反弹,可留意阿里认购证19133,行使价309.28港元,实际杠杆6.3倍,明年4月到期。

中国海洋石油(0883.HK)周三大涨5.11%,收报8.84港元。自辉瑞公布疫苗重大进展以来,全球传统经济股进入狂欢。中海油两个交易日上涨近20%,股价接近8月份高点。若继续看多中海油,可留意中海油牛证69160,收回价6.75港元,杠杆比率3.8倍。若看淡部署,可留意中海油熊证52198,收回价10港元,杠杆比率5.2倍。

建设银行(0939.HK)周三上涨3.17%,收报6.19港元。自10月份以来,银行股整体表现较强。建行近一月上涨超20%,并突破250天线,有望挑战7月份高点。建行携手中化能源科技区块链数字仓单,存货融资市场正在复苏。若看好部署,可留意建行认购证28434,行使价5.79港元,实际杠杆5.8倍,明年7月底到期。

7、上一日推荐轮证回顾

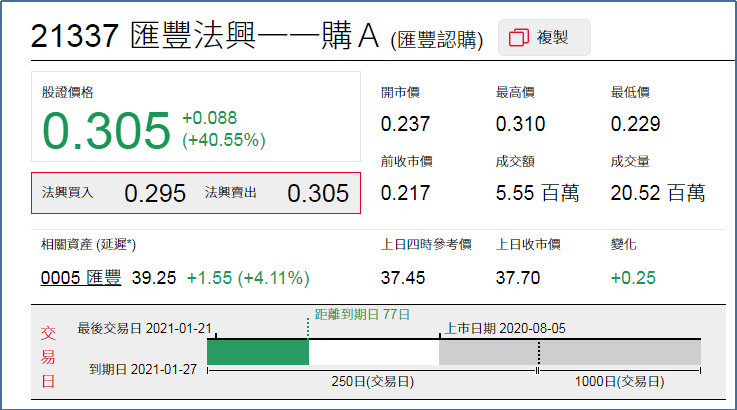

1、强势轮证:汇丰法兴一一购(21337.HK),周三上涨40.56%;

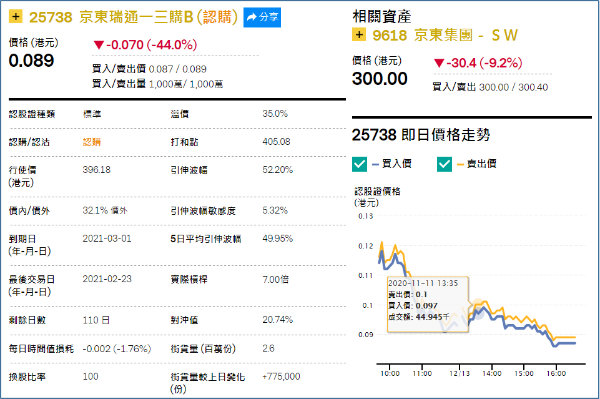

2、看错方向:京东瑞通一三购(25738.HK),周三下跌44%。

备注:本文所注图表数据等主要参考法兴、瑞通、瑞信等香港窝轮商网站。本文不作为投资建议,所有数据仅供参考。本文著作权乃归作者所有,任何商业转载需获作者授权,非商业转载请注明出处。