港股衍生品早盘狙击 2020年9月7日

收市概况:

港股上周五低开低走,盘中最低见24488点,逼近120天线水平,尾盘有明显收窄,收盘报24695.45点,下跌312.15点或1.25%,成交额放大至约2131.57亿港元,全周累计跌幅约2.86%。当日蓝筹股方面涨少跌多,内银股逆市造好,博彩股、地产、汽车股向下;其它餐饮、航空服务板块逆市上涨,及阿里、京东、中芯收跌。当天认股证成交额约132.94亿港元,占大市成交比例约6.24%,牛熊证单日成交约142.56亿元,占大市比例约6.69%。

上周五美股续收跌,科技股延续调整态势,纳指盘中一度跌超5%,获利盘涌现,不过收市已远离盘中低点。最新8月非农新增就业数据正面,失业率也降至个位数水平,但是市场担忧科技股泡沫,及新的刺激方案迟迟未能落地,市场倾向偏谨慎。内地A股上周五跟随震荡收低,高位股方面亦明显回调,观望国际局势紧张,整体气氛偏避险。

今早恒指小幅低开74点,蓝筹股开盘涨跌互现,港铁、恒基、金沙及碧桂园涨幅靠前;瑞声、创科、银河、药明领跌。

港股通资金流数据:

上周五北水南下规模按日放大至约62.1亿元,深市渠道南下净流入资金34.34亿元,十大成交股方面,小米继续有逾7亿港元资金净卖出,石药集团亦录得逾1亿港元资金净卖出;相反,腾讯、中芯、美团均录得超6-10亿港元资金净买入,其他舜宇、飞鹤、颐海及比亚迪电子也均录得北水净买入部署。

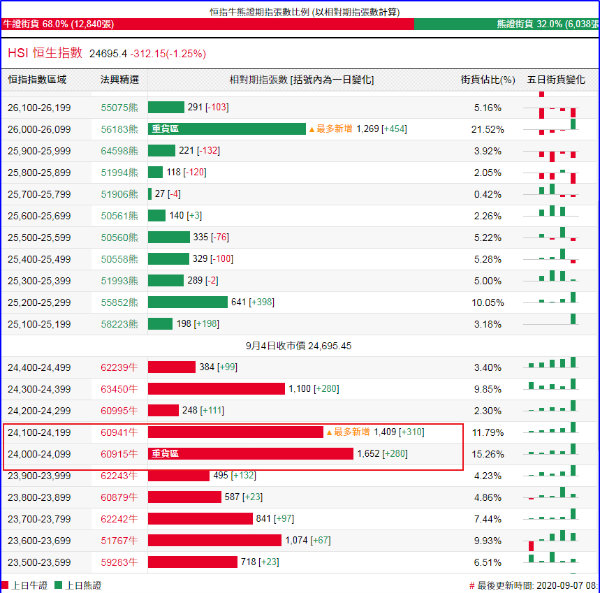

恒指牛熊证资金流:

恒指牛证上周五录得约4194万港元资金净流入部署,已连续5个交易日录得资金净流入,近5日累计约3.49亿港元净流入资金;恒指熊证当日录得约6582万港元资金净流出,近5日为累计约1.62亿港元资金净流出。

街货分布方面,至上周五,恒指牛证街货主要在收回价24000点至24500点之间,相当约4793张期指合约;贴价恒指熊证街货主要在收回价25100点至25600点之间,累计相当约1792张期指合约。

瑞通20大认股证引伸波幅变化:

上周五权证引伸波幅方面普遍上调,恒指权证当日平均引伸波幅调升至约27.6%;阿里、腾讯、京东、小米相关认购证的引伸波幅均有明显上升;港交所、平安权证波幅则略有回调。

轮证隔夜资金流:

好仓(认购证及牛证)方面,上周五阿里、腾讯、小米相关认购证及牛证分别录得约7201万、5491万及3588万港元资金净流入部署,港交所、京东及中芯相关好仓亦录得不少资金净流入造多;比亚迪电子、中航科工相关好仓见部分资金净流出套现。

淡仓(认沽证及熊证)方面,上周五腾讯相关认沽证及熊证继续录得约2031万港元资金净流出套现,银河、阿里相关淡仓亦见部分资金净流出;而小米、中移及汇丰相关淡仓见少量资金净流入部署。

当炒股——轮证精选:

恒指上周五下试120天线约24400点附近支撑,RSI指标跌破30水平,有所超卖。短期外围市况区域震荡,本周开始季检生效,小米、阿里及药明正式进入恒指,或带来新的气象。恒指继续区间震荡,下方支撑较明显,可继续把握波段行情。若看多,可留意恒指牛证60941,收回价24118点,杠杆比率约36.75倍;看淡部署,可留意恒指熊证50560,收回价25508点,杠杆比率约28.06倍。

阿里巴巴(9988.HK)本周一将正式“染蓝”,股价或有新的动力。该股上周五收跌3.59%,早段最多跌逾6%,收报274港元,留下较大的下跌缺口。高位股近期呈现回调压力,但阿里下方20天线附近料有支撑。部署反弹,可留意阿里认购证16879,行使价289港元,今年12月底到期;若续看空,可留意阿里认沽证17098,行使价239.9港元,明年2月初到期。

小米集团(1810.HK)新发行超2亿期权激励管理层,行权价为24.5港元。该股上周五大幅低开逾7%,其后震荡回升,收盘逆升2.51%,报24.5港元。小米本周一也将正式“染蓝”,股价于10天线附近觅得强势支撑,高位震荡上落市格局料持续。若看多部署,可留意小米牛证50061,收回价21.649港元,杠杆比率约7.25倍。

吉利汽车(0175.HK)公布8月销量11.34弯梁,按年增长12%,首8个月则累跌11%。该股上周五收跌1.09%,收报16.34港元。区间底支撑线50日均线,上周五跌穿后迅速收复,呈现不错韧性。若部署反弹,可留意吉利牛证54633,收回价14.159港元,杠杆比率约5.73倍。

上日推荐轮证回顾:

1、强势轮证:恒指瑞信零乙熊(51876.HK),上周五收涨25.45%;

2、看错方向:网易麦银一二购(22814.HK),上周五下跌13.04%。

备注:本文所注图表数据等主要参考法兴、瑞通、瑞信等香港窝轮商网站。本文不作为投资建议,所有数据仅供参考。本文著作权乃归作者所有,任何商业转载需获作者授权,非商业转载请注明出处。