港股衍生品早盘狙击 2020年4月1日

收市概况:

周二港股探底回升,盘中最低见23238.04点,收市报23603.48点,上涨1.85%,成交额约1133.41亿港元。即月期指收报23720点,上涨488点,高水116.52点。当日认股证成交额增加至76.90亿港元,占大市比例约6.79%,牛熊证成交额约100.31亿港元,占大市比率约8.85%。

受疫情影响,美国消费者信心指数急剧下降,从2月份的132.6将至3月份的120,导致消费需求骤然疲软。三月和第一季度的收官日,三大指数集体收跌,道指盘中震荡走低。道指和标普均录得2008年10月以来最大月跌幅,分别为3492.20点及369.63点。

A股方面,主要指数集体高开,随后回吐涨幅,盘中一路下探,收市仍录有小幅上升。截至收盘,沪指报2750.30点,微涨0.11%。深成指和创业板指分别上涨0.58%、0.61%。行业板块涨跌互现,送转填权、玉米、农产品加工领涨。当日北向资金净流入达30.66亿元。

今早恒指低开127.86点,其后跌幅收窄至23500点附近。蓝筹涨跌互现,舜宇光学、香港中华煤气、中国人寿逆市上升,而汇丰、九龙仓置业、中国神华跌幅居前。

港股沽空数据:

周二大市沽空金额减少至150.49亿港元,沽空比例减少至13.28%。恒指沽空金额增加至73.06亿港元,沽空比例减少至17.22%。

恒指牛熊证资金流:

周二恒指牛证录得约有519.6万港元资金净流入,近5个交易日累计达656.8万港元净流出;恒指熊证单日录得约有4117万港元资金净流入,近5日约1.42亿港元资金净流入。

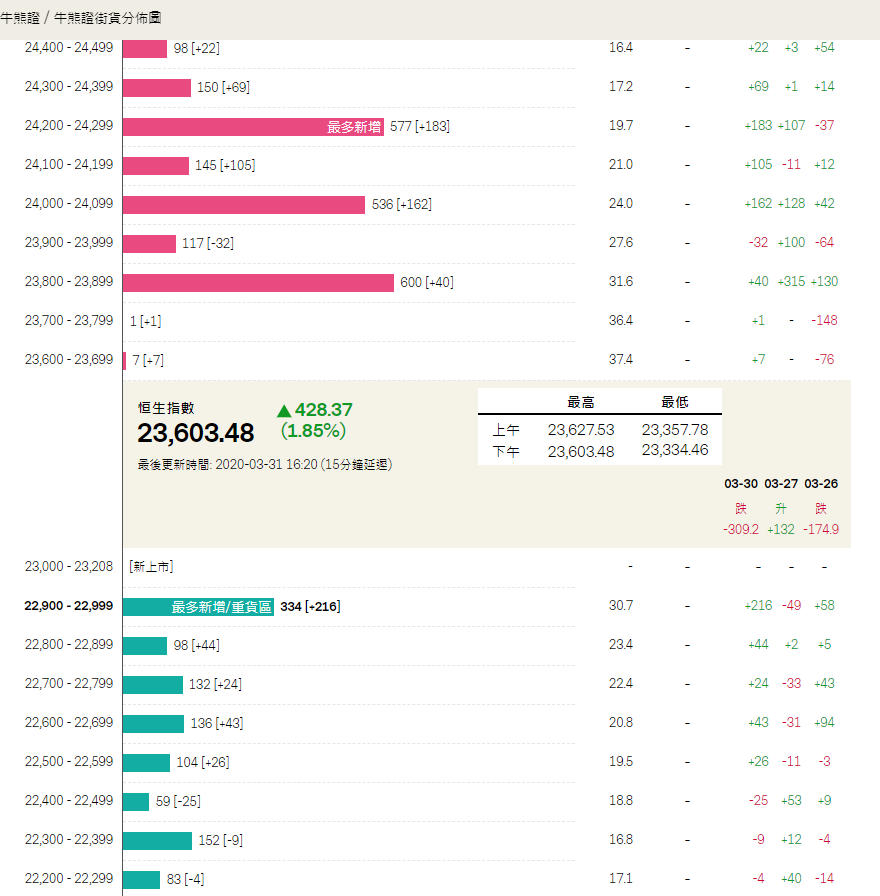

街货分布方面,截至周二,恒指牛证密集分布在收回价22300点至23000点区间,相当约1015张期指合约,而熊证则分布在收回价23600点至25200点区间,相当约4346张期指合约。

瑞通权证引伸波幅:

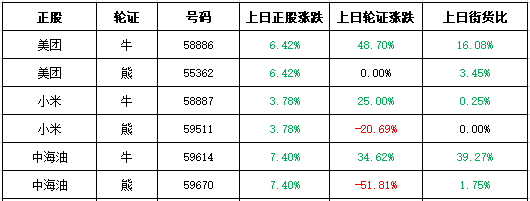

周二恒指波幅指数(VHSI)收报41.04,下跌13.73%,个股权证方面,个股的相关认购证引伸波幅多数下调,舜宇光学、中国铁塔分别下调4.1%、4.8%。认沽证方面,融创中国下调5.6%。

轮证隔夜资金流:

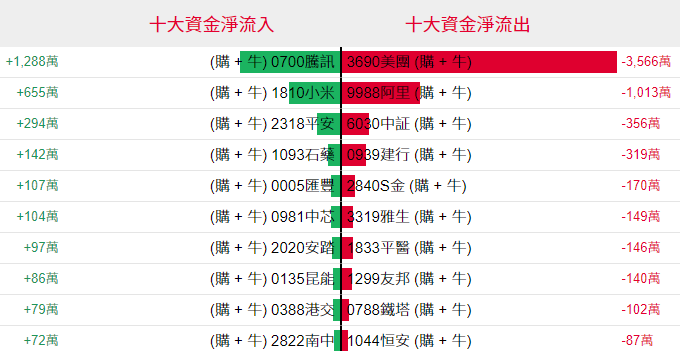

好仓(认购证及牛证)方面,有1288万、655万及294万港元资金分别净流入腾讯、小米及平安部署造多,而有3566万、1013万港元资金分别净流出美团、阿里套现。

淡仓(认沽证及熊证)方面,有1180万、362万港元资金分别净流入美团、吉利部署空单,而有少量资金净流出阿里、友邦止损。

当炒股——轮证精选:

恒生指数周二小幅收窄,盘中跌至低点23238.04点处获支撑回升,收市报23603.48点,上涨1.85%。恒指小幅反弹后位于低位徘徊,多数业绩较好的个股走出了独立行情,若境外疫情得到控制,恒指有望续反弹。看多,留意牛证52176,收回价22663点,杠杆比率约20.10倍。看淡,留意熊证52120,收回价23868点,杠杆比率约26.70倍。

周二收盘后,小米集团(1810.HK)公布了2019年业绩,全年实现收入2058亿元,同比增长 17.7%,净利润同比增长34.8%至115亿元,业绩超市场预期,周二开盘,股价逆市升高,早段一度逼近10.63港元,短期可继续挑战100日线约10.94港元机会。做多,留意认购证12557,行使价10.68港元,今年6月23日到期。看淡,留意熊证51237,收回价17港元,杠杆比率约1.47倍。

美团点评(3690.HK)2019年业绩亮眼,全年净利润和经营性现金流首次“转正”,收入同比增长近五成,逼近千亿元大关,远超市场预期。周二开盘,股价飙升10%近97港元,其后涨幅逐步收窄,收市仍录有6.42%升幅,报93.65港元。近日美团反弹力度高于大盘,料短期仍保持向上趋势。看好,留意牛证55924,收回价89.10港元,杠杆比率约8.71倍。看淡,留意熊证55004,收回价98.80港元,杠杆比率约14.05倍。

周二,建设银行(0939.HK)窄幅升高,盘中接连上穿30日、50日线,收市报6.34港元,上涨1.60%。该股近日止跌回升后于250日线附近上落,料短期建行先行回补下方缺口后继续挑战100日线。做多,留意牛证54764,收回价5.78港元,杠杆比率约10.34倍。看淡留意熊证57657,收回价6.6港元。

轮证回顾:

备注:本文所注图表数据等主要参考法兴、瑞通、瑞信等香港窝轮商网站。本文不作为投资建议,所有数据仅供参考。本文著作权乃归作者所有,任何商业转载需获作者授权,非商业转载请注明出处。