销售料达标 弘阳地产估值吸引

来源:智富杂志

撰文:谢克迪CFA

本地房地产藉憧憬政局转稳而反弹,内地房地产亦藉降准,憧憬有所反弹,可以趁机物色一些潜力股博价值重估。

弘阳地产(01996)在内地开发房地产及经营商业物业与酒店等,总部位于南京,去年有83%的合约销售源及八成土储位于江苏省,长三角,其他地区包括西南、华南、华中、西北等。截至去年底,集团土地储备总建筑面积达到1,308.4万平方米,比较龙头地产商固然不够,但亦有足够储备应付发展需求。集团表示,下一步将增加长三角及大湾区的业务。

今年达标难度不大

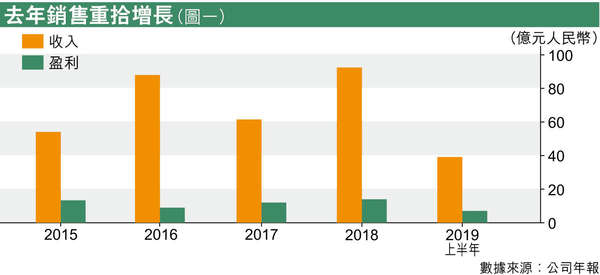

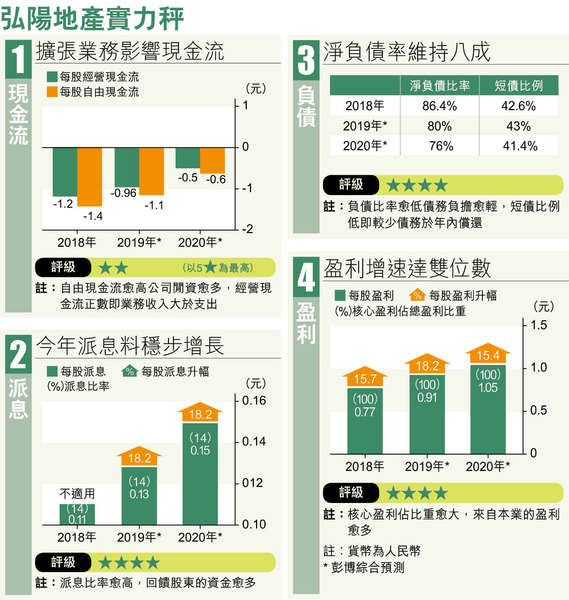

集团去年盈利重拾增长,今年上半年收入按年增1.1%至39.1亿元(人民币,下同),纯利增幅则升14.1%至7.4亿元,期内合约销售金额按年升42.7%至302.5亿元。在去年全年合约销售达到473亿元后,管理层今年设下目标为600亿元,意即上半年大约完成50%。

与其他规模接近的地区性内房股比较,只有中骏集团(01966)的达标率53%略高于弘阳,而时代地产(01233)及禹洲地产(01628)则仅实现四成左右目标。根据信达国际的计算,集团现时有价值900亿元的项目可供销售,只要随售罄率(Sell-through Rate)达到67%即可达标,而集团历史平均水平为70%左右,实现目标并不算太难。

周转能力值得看重

集团近年积极重整企业营运,包括从旭辉(00884)、景端控股(01862)等挖来管理层,从去年开始,集团除了提及要「快速周转能力」,更推出「3671」的「大运营体系」,即3个月开工、6个月开盘销售、随售罄率不低于70%、10个月净现金流回正。在现时资金面较紧、房地产市场较淡的情况下,资金回笼的速度往往较利润率更重要。若集团「3671」策略成功,集团有望渡过行业的难关。

与此同时,集团在今年2月启用上海总部,形成上海及南京双总部的部署,反映集团有意改革的同时,把集中力放到一二线市的土储。从去年的收购可见一斑,集团收购一共31幅土地,其中44%位于江苏,其他则包括新市场包括成都、武汉、佛山、南昌等。现时集团仍有近七成土储位于一二线城市,相对刚性需求较大,有利未来销售。另外,管理层解释由于各地的地产市场周期不一,因此积极增加全国各地的土储,从而多元化土储组合。

商业带来估值提升

集团以「地产+商业」双轮驱动,意即开发地产同时,投资商场及酒店等收租,去年租金收入按年增近倍。实际上,集团管理层指出,旗下商场经营状况好转,租金水平20%的提升带来物业评估增值,令今年上半年投资性房地产公允价值收益达到近2.8亿元,占整体纯利约四成。

不过,由于管理层预期「商业」的动力持续,因此未来几年都有可能持续有该「账面利润」。值得留意,集团采用轻资产的发展模式,租用第三方物业并经营弘阳广场,并于合肥、衡阳、烟台等弘阳广场项目定立商业租赁合同。

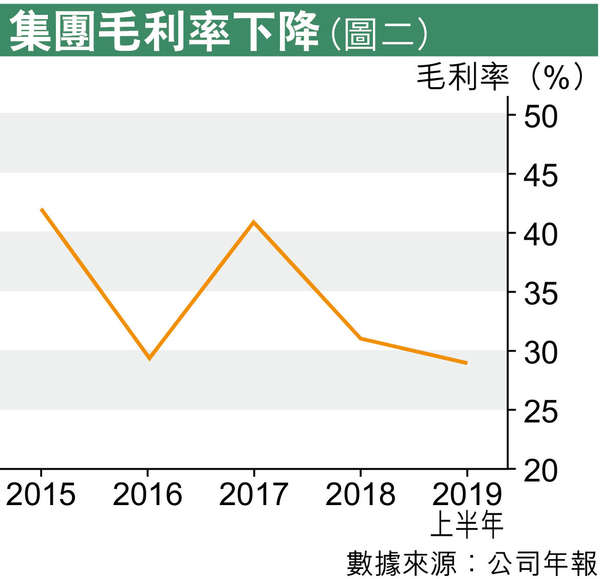

不过,集团并非没有风险。近年集团毛利率成下降趋势,除了与快速周转的策略有关外,集团在全国布局,根据管理层的说法,是需要一定时间提升毛利率水平。因此,值得留意集团毛利率是否有改善迹象。

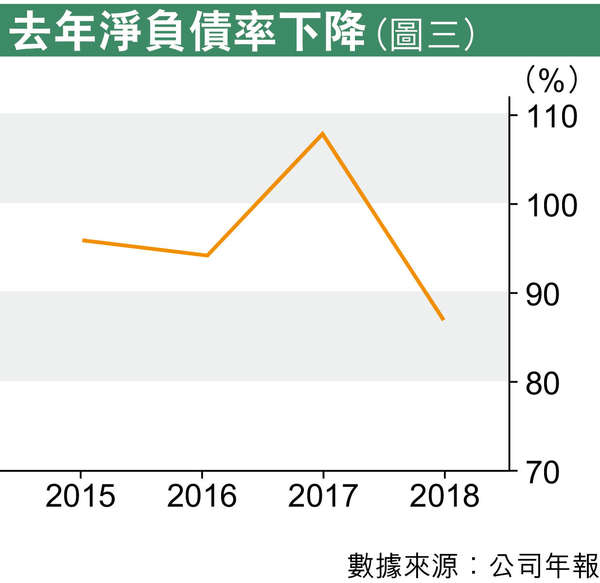

另外,一般来说,内房净负债率维持在六至七成的水平属健康水平,集团过去几年积极收购,去年净负债率虽然为近年低位(前页见图三),但仍超过八成以上。管理层于业绩会上透露,目标未来控制在80%左右,仍属可控水平。

集团现价对应去年市盈率约3.4倍,较中骏集团、时代地产及禹洲地产等规模接近的地产公司平均估值4.1倍并不算贵。考虑到集团项目及土储集中在一二线城市,套现能力不俗,可以看高一线,于其回至2.33港元吸纳,目标看2.9港元,对应去年市盈率4倍,跌穿2港元止蚀。