第一上海:重申中国水务“买入”评级,目标价11.10港元

业绩好于预期,聚焦核心水务主业

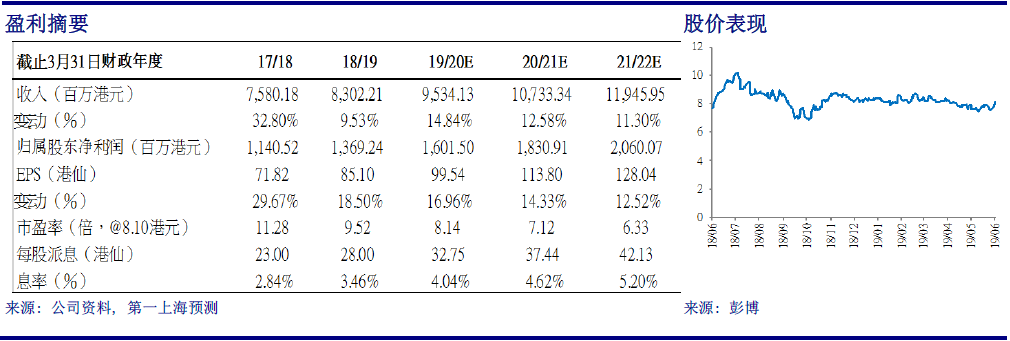

期内,中国水务(0855.HK)录得收入同比增长9.5%至83.0 亿港元,核心水务板块收入达79.0 亿港元,占收比进一步提高2.6ppt 至95.1%,其中城市供水经营及建设收入63.8 亿港元,同比增长2.7%,环保业务收入同比大幅增长87.1%至15.2 亿元。期内,公司录得股东应占溢利同比增长20.1%至13.7 亿港元,全年共派发每股股息28 港仙,派息率约为33%,维持派息率不低于30%的目标。

供水板块稳定增长

供水板块继续为公司带来稳定贡献,撇除汇率波动影响,由于期内售水量增加,水费收入同比增长16.7%;接驳收入同比增长13.7%,预期未来在城乡一体化的带动下将继续增长;建设收入同比减少6.6%。公司通过并购新增供水产能72.6 万吨/日,截止期末,公司水处理总规模达1,481 万吨/日,其中已运行产能849 万吨/日,在建产能224 万吨/日,筹建产能362 万吨/日。公司供水网络覆盖超过60 个城市,接驳用户超过475 万,服务区域覆盖人口2200 余万,管网长度超过15 万公里。

环保板块迅速发展

公司环保板块成功进行引资,环保业务取得新的发展。期内,4 个污水处理项目获得水价上调,污水经营服务录得14.9%的增长;另外,由于水环境治理项目的贡献,污水处理建设服务录得113.5%的大幅增长。

加快二次供水和直饮水业务拓展

公司与欧力士、东丽达成战略合作,正加快直饮水业务拓展,现已在多个城市布局100 余个项目,服务人口约20 万,市场空间仍然广阔。

收购康达环保带来业务协同,给予目标价港元,维持买入评级

近期,公司宣布收购康达环保29.52%股份,相信公司将借此机会进一步完善业务布局,加强城乡一体化和供排水一体化建设。我们预测公司2020/2021/2022 财年收入分别为95.3 亿、107.3 亿、119.5 亿港元,归母净利润分别为16.0 亿、18.3 亿、20.6 亿港元。我们预计收购带来的协同效应显现需时,所以维持公司未来12 个月目标价11.10 港元, 对应2020 财年11.2 倍PE,维持买入评级。