兴业证券:维持枫叶教育买入评级 看4.73港元

事件:实地考察了大连和义乌的校区的运营情况,并与当地管理层进行交流。

观点:枫叶教育的品牌价值明显,拥有较强的定价能力和良好的现金流业务;我继续看好公司的内增、外延以及轻资产的模式,预计业绩在未来3 年将保持快速增长,维持“买入评级”。大连校区和2015 年9 月开学的义乌校区运营良好,公司正根据“五五规划”按节奏落实当中,预计今年集团的冬令营与插班生人数与去年差不多,学年结束总学生数将会达到2 万人。由于账上未确认收入以及符合预期的插班生人数,我认为2016 财年业绩较为明确,而2017 年由于学校使用率的上升,特别是高学费区域(上海、义乌、大连和天津)的使用率上升带动了平均学费,业绩将会加速增长。

“五五规划”逐步落地,高速增长可持续。2015/2016 学年是公司“五五规划"实施的第一个学年,各学校和业务单位未来5 个学年的每个学年都定下了明确的目标,目前正按计划落实当中。整体来看,总学生人数计划每学年增加4000 人左右,到2019/2020 学年末总学生人数达到4 万人。预计今年将会按计划达标。学生增长主要来自于初中和小学,形成“高中生<初中生<小学生”的金字塔式的学生结构。目前的枫叶体系内整体升学率86%左右,外来目标是做到90%的水平。公司计划每年并购1 所学校,以初中和小学为主,海外标的也会在考虑范围之内。北京和广东地区是"五五规划”内计划建立的新教育园区。学校教育服务相关的其他业务也提出了明确的规划,公司计划逐步增加集团自营业务来取代现有的外包业务,例如学校的市场、超市、校服和文化用品4 大类。最终其他业务的收入占比将会从现在的15%上升至30%。公司有着明确和可量化的目标,我们预计今年任务将会达标完成,而随着规划的落实,业绩的高速增长将会延续。

建立枫叶课程体系,增强国际认可度。公正在研发一套标准高于BC 省标准的自有高中英语课程体系。目前已经完成15 门课程的设计,剩下的15 门课程将会在下学年内完成,部分课程已经在2015 学年开始实施。课程设计完成后,公司计划向国际评估机构申请认证,增加枫叶品牌和教学质量的国际知名度,同时也为后续课程体系的授权输出做准备。

枫叶式的教育管理输出需要时间的积累,可复制性不高。市场上成功的异地复制办学案例并不多,在前发布的深度报告中做了一个对比,较为知名的连锁民办学校都有较长的办校历史。办学理念的形成、品牌的建立、管理人才和老资的培养及储备都是需要较长时间的积累。枫叶目前每个新校的开办都会从集团派出一个由校长和五个主任组成的管理团队负责,都在集团经过系统培养,大部分都在集团任职3 年以上,内部成长起来的员工。

招生及学校运营情况符合预期。2015/2016 学年第一学期已经接近期末,冬令营和下学期插班生的报名情况预计与去年差不多。目前冬令营的报名人数有500 名学生左右,与去年人数差不多,主要由于近期美国枪机案事件导致部分家长取消原定的参加计划。下学期插班生预计在2000 多人左右,我们预计2015/2016 学年末在校生人数达到2 万人,同比增加4000 人的目标将会高概率实现。

校区扩建情况:大连校区高中已经扩建完毕,高中可容纳人数上升至3500 人,而初中和小学目前接近饱和分别有1000 多人,但不计划扩建而是在周边地区开办新校的初小学。重庆校区的二期工程已经开工,预计2016/2017 学年可以投入使用,总容量将会从现在的1500 人提升至3000 人左右。武汉校区三期工程也已经开工,预计新的高中在2016/2017学年投入使用,实行男女分校管理,高中总容量将提升1500 人左右至3000 人。镇江校区二期工程预计在今年开工,2017/2018 学年投入使用。天津校区也接近饱和,扩建也在准备当中。扩建的建设时间一般1 年左右,所以成熟校区在容量接近饱和的时候可以通过扩建快速增加容量满足当地需求。我们认为高中3500 人的容量已经接近上线,但已经足够满足未来几年当地需求的增长,后续旧校扩建空间有限,但可以通过开办新校解决新的需求。

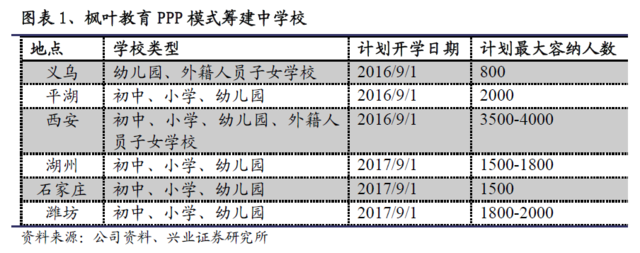

新校筹建情况:建设进度按计划进行中,预计会如期开学。请参考下图表1.

风险提示:未来可能出现教育政策变动、中国经济发展下滑、国际教育未来需求等因素,会对公司后续的扩张计划以及招生计划形成负面影响。