港股衍生品早盘狙击 2021年08月26日

1、收市概况

港股周三高开低走,受阻20天均线,收盘报25693.95点,下跌33.97点,或0.13%,成交约1633.4亿港元。全天蓝筹股涨跌互现,信义光能领涨6.42%,中信股份、瑞声科技、万洲国际、阿里健康、美团等涨幅靠前;安踏体育领跌6.83%,海底捞、新鸿基地产、阿里巴巴、领展房产基金、中国联通等领跌。衍生市场,当日认股证成交额约105.50亿港元,占大市比例约6.46%;牛熊证成交额约81.75亿港元,占大市比例约5.00%。

隔夜美股续冲高,纳指、标指续创新高,金融和能源板块领涨。杰克逊霍尔年会召开在即,美债收益率上行,油价连续第三天走高,交易员评估美国原油库存下降而馏分油供应增加的影响。内地A股周三集体收涨,两市板块多数走强,酿酒、煤炭、有色等板块领涨,券商、半导体、银行等板块走弱,两市成交超1.3万亿元。中国国务院部署推动长江经济带发展,完善三孩政策配套措施。

今早恒指小幅低开20.17点或0.08%,开盘25673.78点。蓝筹股竞价涨少跌多,蒙牛乳业、小米集团、华润置地、中国人寿涨幅靠前;申洲国际、瑞声科技、石药集团、龙湖集团暂时领跌。

2、港股通资金流数据

周三南向资金净卖出7.14亿港元。李宁、金山软件、中芯国际分别遭净卖出6.26亿港元、2.92亿港元、1.34亿港元;净买入方面,中国电力逆势获净买入2.65亿港元,腾讯获净买入2.52亿港元,港交所获净买入1.91亿港元。

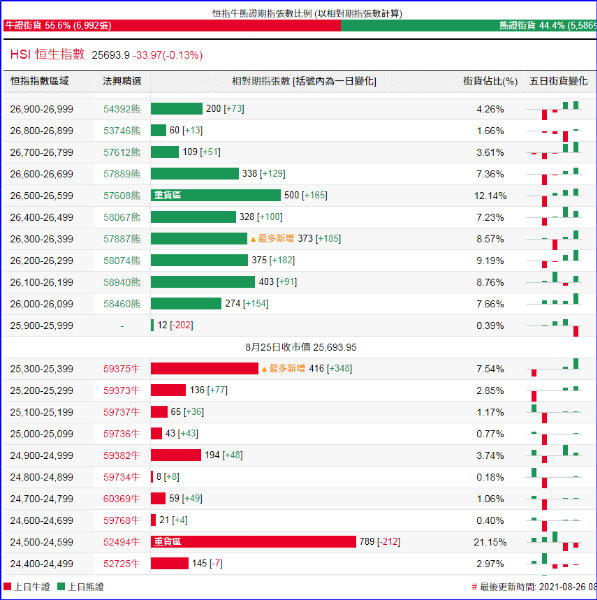

3、恒指牛熊证资金流

恒指牛证周三录得约731万港元资金净流入,近5日累计约8680万港元资金净流入;恒指熊证当日约3500万港元资金净流入,近5日为累计约1.03亿港元资金净流出。

街货分布方面,至周三,恒指牛证街货在收回价24900点至25400点之间,累计相当约854张期指合约;恒指熊证街货在收回价25900点至26700点之间,相当约2603张期指合约。

4、瑞通20大认股证引伸波幅变化

周三恒指相关权证的平均引伸波幅报约22.0%,按日小幅调升。个股方面,阿里巴巴、京东集团、网易等相关认购证的引伸波幅按日下降;腾讯、美团、比亚迪股份等相关认购证的引伸波幅则有所上升。

5、轮证隔夜资金流

好仓(认购证及牛证)方面,周三瑞声科技、哔哩哔哩、快手、安踏相关好仓均录得资金净流入部署;腾讯相关好仓单日约2927万港元资金净流出套现,阿里巴巴、美团、京东相关好仓也见资金净流出。

淡仓(认沽证及熊证)方面,周三美团、腾讯、港交所相关淡仓分别见760万、726万及287万港元资金净流入部署;中移动、思摩尔相关淡仓则见少量资金净流出。

6、当炒股——轮证精选

恒生指数周三高开低走,早段最高见25982.64,受阻20天线。短期反弹走势偏反复,市场亦观望全球央行年会,料或定调后期货币政策走向。谨慎情绪主导下,恒指震荡反弹格局仍良好,但续向上面也临多条均线压力,日内操作上也需灵活应对。看多行情,可留意恒指牛证59157,收回价25160点,杠杆比率约48.48倍;看淡部署,可留意恒指熊证58426,收回价26040点,杠杆比率约46.72倍。

快手(01024.HK)周三收跌3.55%,报77.5港元。周初触底反弹,已重返10日线,RSI指标亦有所转强。公司第二季度营收191.38亿元,同比增48.8%;调整后净亏损47.7亿元,同比扩大146.2%。若短期续看反弹,可留意快手牛证59407,收回价66港元,杠杆比率约4.97倍;看淡部署,可留意快手熊证57743,收回价88港元,杠杆比率约5.24倍。

阿里巴巴(09988.HK)周三收跌1.44%,报164.1港元,全天走势冲高回落,受阻10日均线,下降通道持续。短期继续看空操作,可留意阿里熊证57053,收回价190港元,杠杆比率约5.65倍。

小米集团(01810.HK)周三小涨0.4%,报25.35港元,盘中一度站上20日均线。最新二季度业绩,营收878亿元,同比增长64%,经调整净利63亿元,同比增长87.4%,收入和经调整净利润均创单季度历史新高。短期继续看反弹,可留意小米牛证57569,收回价22.8港元,杠杆比率约8.47倍。

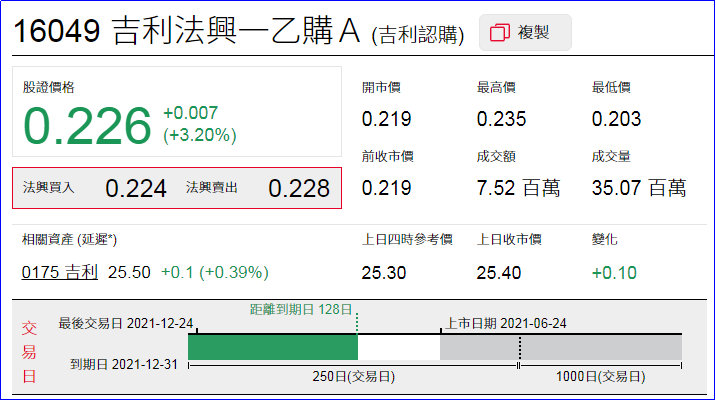

7、上一日推荐轮证回顾

1、强势轮证:吉利法兴一乙购(16049.HK),周三上涨3.20%;

2、看错方向:恒指法兴一甲熊(58451.HK),周三下跌9.52%。

备注:本文所注图表数据等主要参考法兴、瑞通、瑞信、麦格理等香港窝轮商网站。本文不作为投资建议,所有数据仅供参考。本文著作权乃归作者所有,任何商业转载需获作者授权,非商业转载请注明出处。