赢家时尚(03709.HK)发盈喜纯利不少于100%增长,确立强复苏格局

7月8日晚,中国高端女装龙头企业赢家时尚(03709.HK)发布中期业绩盈喜公告,宣布上半年营收录得不少于50%增长,纯利不少于100%增长。对应2020年同期,若仅按照营收50%、纯利100%增长来算,预计2021年H1营收或约30.05亿元,纯利或2.38亿元。

公司2020财年也曾受到部分疫情因素影响,但下半年开始就已显著好转,其中下半年利润增速回暖至26%,提振全年利润增速约12%。渠道方面,赢家时尚一直坚持直营渠道为核心,2020年疫情背景下未改拓店步伐,表现进取姿态。全年门店数量净增加139家,至1836家,其中直营店增加165家,至1422家;加盟店则减少26家,至414家。收入占比方面,2020年公司旗下直营店、加盟店及电商收入占比分别约82.35%、5.94%及11.5%。

赢家时尚定位于中国高端女装,旗下双主品牌珂莱蒂尔及娜尔思具有较强竞争力。2020年,珂莱蒂尔、娜尔思在上海服装行业协会通路的月度销售中,经常排名行业前三位。除了2个主打品牌,公司还有6个自主品牌,都呈现不俗增长动力。此外,至2020年底,公司全国门店累计注册会员人数226万,较2019年底增长约16%;门店活跃会员人数84.2万,较2019年增长12.6%;门店会员销售额占比较2019年提高5个百分点至90%。

其他存货和现金流方面,2020年末公司存货周转天数约170 天,较上年度减少6天,存货周转已较疫情前改善。全年公司经营活动现金流净流入约14.2亿元,同比增长103%,年末现金及其等价物的存量约5.8 亿元,现金流状况表现良好。

可以看出,去年下半年以来的复苏态势延展至今年,最新的盈喜公告更是确立了强复苏格局。

行业方面,自2020年三季度起,品牌服装存货拐点已现,在需求端逐步企稳及存货去化顺畅的背景下,服装板块资产质量转为近年最优,表现为存货水平较低、现金流强。天风证券分析师认为,在需求端逐步企稳的背景下,2021年服装行业有望轻装前行,进入2021上半年“谨慎备货”下的被动去库存,以及2021下半年“重启扩张”下的主动补库存,有望对业绩形成强力支撑。

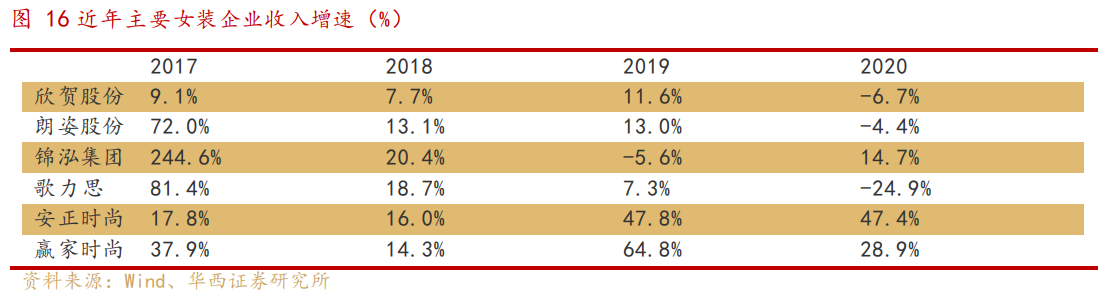

赢家时尚基本面相当优秀,坚持核心主业并保持了较高速增长。同业公司方面近年则出现了不少变动,有的业绩持续倒退,有的则开始发力创新业务。A股市场上,锦泓集团发力短视频电商,朗姿股份则高调转型医美,及欣贺股份加强内部管理等,三者今年以来股价均表现理想,而业绩倒退的个别公司,境遇就相对惨淡。

我国女装行业集中度相对分散,2020年CR10保持在约10%水平,绝对值及提升速度明显低于男装和童装市场,具有不小的提升空间。但行业发展机遇非常大,2020年我国女装市场规模8395亿元,中高端女装占23%为2164亿元。近年高端女装增长趋势明显,市场规模正逐步扩大。赢家时尚一直聚焦高端女装行业,营收、纯利规模均位居前列,且业绩增长也保持了很好的连贯性。公司的努力料不会被埋没,伴随行业不断成长,未来的回报必然十分可观。

港股市场的高端女装标的相对稀缺,赢家时尚是典型的绩优龙头股,但今年以来股价却囿于大环境影响表现不佳。公司当前动态PE才14倍,今年业绩大概率高增,营收或有机会超过80亿元,2022年更或将有机会达成百亿目标。此外,股权高度集中问题已解决,赢家纳入港股通也是大概率的事情,届时必会迎来价值重估!