拟出售LTPS模组业务 华显光电(0334.HK)有望步入加速成长期

5月25日,国内中小尺寸显示模组主要供应商华显光电(0334.HK)发布公告称,公司的全资子公司华显光电惠州作为卖方与买方武汉华星光电订立出售协议,据此,买方有条件同意从卖方收购及卖方有条件同意向买方转让其所持有的武汉华显光电70%股份权益,代价约为2.86亿元(人民币,下同)。于出售事项完成后,武汉华显光电将不再是华显光电的间接附属公司。据悉,武汉华显光电的主营业务为LTPS模组业务,通过出售该项资产,华显光电将能更好地聚焦于传统业务——A-Si模组业务,并进一步支持自身业务的横向拓展。

自新冠疫情爆发以来,国内面板产业链上下游的供需平衡被打破,产业格局发生了较大的变化,行业面临着新的机遇与挑战。在充满变化的大环境下,资源整合规划能力较强以及发展战略具有前瞻性的企业往往更易于激烈的竞争中胜出。所以细探之下,不难发现华显光电做出此番出售决定的深思熟虑。

显著提升盈利能力,并带来充裕现金流

华显光电主要从事制造及销售供手机及平板计算机使用的LCD模组以及提供LCD模组加工服务,是三星、华为、小米、OPPO、vivo及传音等全球顶尖手机品牌的合资格供应商。公司拥有惠州工厂和武汉工厂两大生产基地,且正在惠州建造用于生产触控一体新型显示模组的智能工厂,预期将于2022年建设完成并实现投产。

武汉生产基地正是此番华显光电的出售资产,系公司于2016年与武汉华星光电合资建设的,主要用于生产LTPS产品。该生产基地于2017年第四季度才开始正式量产,业务起步较晚,资源回报率较低。根据公司公告,鉴于竞争激烈的市场形势,武汉基地生产的LTPS产品的销售价格及营收都出现下降趋势,使得公司过去两个财政年度蒙受亏损。

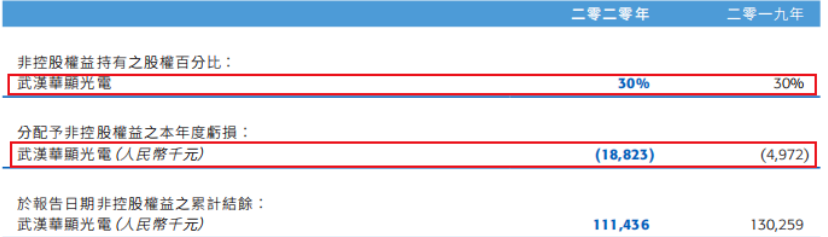

华显光电2020年报显示,2019年、2020年两个财年,来自武汉华显光电的分配予非控股权益之本年度亏损分别达到约497.2万元、1,882.3万元。若以公司间接持有武汉华显光电70%权益推算,则公司2019年、2020年由于武汉华显光电而蒙受的亏损分别达到了约1,160.1万元、4,392.0万元,整体业绩受到严重拖累。显然,出售运营相对低效的LTPS模组业务对公司整体盈利能力的提升将起到立竿见影的效果。

另一方面,若能成功完成此次出售,华显光电将以现金方式获得约2.86亿元的款项净额,使公司的现金状况更为充裕,进而更好地助力公司建造惠州智能工厂、增强科研能力以及把握收并购机会,为后续内生和外延发展提供资金支持。且根据公告,华显光电估计能够从出售事项确认未经审核收益约2,598万元,亦将为公司今年的业绩表现带来正面影响。

聚焦A-Si模组业务,持续优化产品结构

深耕行业多年,华显光电于A-Si模组业务拥有成熟的制造工艺,并长期受益于与华星光电一体化的业务模式,拥有强大的客户基础优势。若公司能够成功出售LTPS模组业务,聚焦资源优势大力发展A-Si模组业务,显然更能实现资源的有效配置,进一步增强公司A-Si模组业务的核心竞争力。

值得一提的是,由于新冠疫情使全球经济承压,手机终端产品结构向低端倾斜,市场对于高性价比的A-Si LCD产品需求保持旺盛,加之全球面板产能收缩,使得A-Si面板价格维持在高位。而疫情的影响具有长期性,A-Si面板的高价行情预计仍将持续,华显光电此次出售恰好占据了有利时点。通过合理的资源整合规划,公司后续有望趁势提升市场份额,扩大规模经济效应,利于长远发展。

此外,此番出售亦正值华显光电大力优化产品结构之时。公司正大力拓展自身业务,积极布局中尺寸智能家居及穿戴式产品市场,培育新的增长点和盈利点。而近年来智能家居市场呈现出勃勃生机,据统计,中国智能家居市场规模由2016年的2,608.5亿元迅速攀升至2020年的5,144.7亿元,预计2021年将达到5,800.5亿元,发展势头迅猛;且国内智能家居市场渗透率较美国智能家居渗透率差距极大,未来发展空间极为可观。

有见于此,华显光电已正式启动中小型LCD模组项目,在建的惠州智能工厂将用作(其中包括)生产触控一体新型显示模组,以把握日益增长的市场需求。同时,该智能工厂除了要将原来的生产线全部搬迁以外,还将扩充穿戴式及中尺寸显示模组的产能,以获得更大的成长空间。可见,公司已经拥有明确的业务发展路径,出售LTPS模组业务能使其聚焦优势业务,提升生产规模,并把握时机促进产品结构的优化,与未来的发展方向是契合的。

业绩已见好转,憧憬轻装上阵广阔前景

回到业绩层面,虽然华显光电2020年上半年业绩受疫情严重冲击,但是下半年营收及净利润均实现同比显著增长,彰显经营韧性。今年第一季度,公司实现总销量约3,900万片,同比增长92.1%;实现营业额约16.8亿元,同比飙升118.1%,高增长主要受益于高性价比的A-Si产品销售增长。料想去年下半年以来A-Si模组业务的亮眼表现也为公司的此次出售行为增添了一份底气。

而在二级市场方面,对于华显光电基本面持续向好的预期已提前有所反映。在经历了一段时间的整理蓄势后,公司股价自今年1月中旬以来重心明显上移,现正步入阶段整固。考虑到面板高景气度大概率将持续,相信在出售LTPS模组业务后,公司的业绩表现将持续优化,股价也有望随之不断提升,步入新一轮估值修复行情。

当前正处于4G向5G的过渡期,5G换机潮将带来巨大的红利,加之前沿科技迅猛发展,“智能化”给行业发展带来无限可能,华显光电审时度势,已然进行了战略上的前瞻布局。若能成功剥离低效业务轻装上阵,公司则有望获得更加强劲的增长动能,巩固并提升核心竞争力,加速进入新一轮的成长期,或将开启品牌跃升的新篇章。