主业增长强劲 彩虹新能源(00438.HK)可低吸

来源:文汇报

近段通胀压力逐渐抬头,外围市场波动较大,港股受累承压,市场谨慎情绪升温,操作上宜选择调整较充分,且有强劲国策支撑的优质个股。国家碳达峰目标已定,光伏玻璃板块前景长期向好,彩虹新能源(00438)光伏玻璃产能全球前三,最新年报显示其盈利能力显著提升,可重点留意。

2020年全年,彩虹新能源实现营业收入约25.19亿元(人民币,下同),按年增长约12.2%;归属母公司股东的净利润约2.2亿元,按年增长约135.8%。期内,主要由于光伏行业景气度高涨,公司的光伏玻璃业务营收入按年增长约23.8%,利润同比飙升390%。公司于去年12月完成了对新材料、组件、电站等相对低效业务的剥离,更加专注于光伏玻璃主业,料今年光伏玻璃业务表现将进一步提升。

彩虹新能源光伏玻璃产能达2400吨/日,居于全球第三位;窑炉全部采用全氧燃烧窑炉技术,更为环保且利于提升成品率。产能扩展上,公司正在建设合肥三期超薄高透光电玻璃项目、彩虹咸阳超薄高透光电玻璃项目、彩虹上饶超薄高透光伏玻璃项目等产业基地;其中,上饶项目拟投建十条光伏玻璃产线,规划产能约达到10*1000吨/日。根据年报,公司预期2025年将实现超万吨产能,料其产能全球领先优势将持续。

行业方面,受到供给增加和淡季到来双重影响,光伏玻璃价格自今年3月起开始回归理性,带来对二三线光伏玻璃厂商的挤出效应。彩虹新能源则有望凭借规模效应持续扩张,继续扩大领先优势。

大股东多次增持显信心

彩虹新能源于今年3月底以20:1完成缩股,预计有约33.5亿元的减资金额会计入资本公积或未分配利润。考虑到公司股价今年以来均维持在1港元以上,以及光伏行业高景气度下公司盈利性明显提升,此次缩股操作或将为后续公司分红和资本公积转增股本奠定基础。

另一方面,据联交所信息披露,公司于4月13日、5月3日、5月13日获大股东中国电子分别增持30万股、10万股、25万股。增持后,中国电子持股比例由50.04%上升至52.34%,助力稳定股价,彰显对公司业务发展的信心。

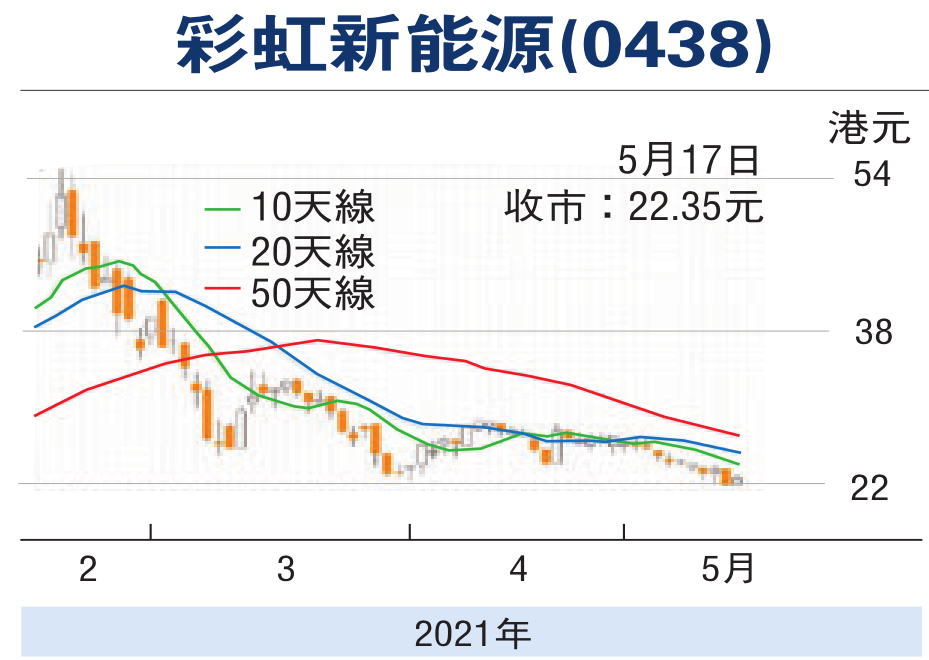

4月初,公司建议A股发行上市前辅导登记申请获受理,未来其若能成功于A股上市,带来的流动性溢价亦值得憧憬。走势上,股价自2月中旬创下历史高位56港元(经前复权处理)后回落逾五成,调整或已到位,可趁低吸纳,上望30港元,跌穿20港元则止蚀。