港股衍生品早盘狙击2021年1月22日

1、收市概况

周四港股窄幅震荡,至收盘下跌0.12%或34.71点,报29927.76点;全日成交额规模略有下降,至约2649亿港元。蓝筹股方面涨跌互现,中国生物制药领涨3.98%,恒隆、汇丰、长基建、银河等涨幅靠前;相反,小米领跌3.13%,中海外、百威、瑞声等跌幅靠前。衍生市场方面,当日认股证成交额约138.6亿港元,占大市比例约5.2%,牛熊证成交额增至约140亿港元,占大市比例约5.3%。

隔夜美股继续走强,三大指数个别发展,标普与纳指再创历史新高,VIX指数持续下行。市场预期将有更多抗疫行政命令出台,加之憧憬四季度财报表现,情绪较贪婪,宜警高估值泡沫。内地A股三大股指继续走强,沪指上涨1.07%、深指上涨1.95%、创业板上涨2.46%,市场情绪较乐观,赚钱效应较好。

今早恒指低开118.53点,蓝筹股方面竞价阶段跌多涨少,药明、中生物、中石化涨幅靠前;阿里、友邦、创科、中海油则跌幅靠前。

2、港股通资金流数据

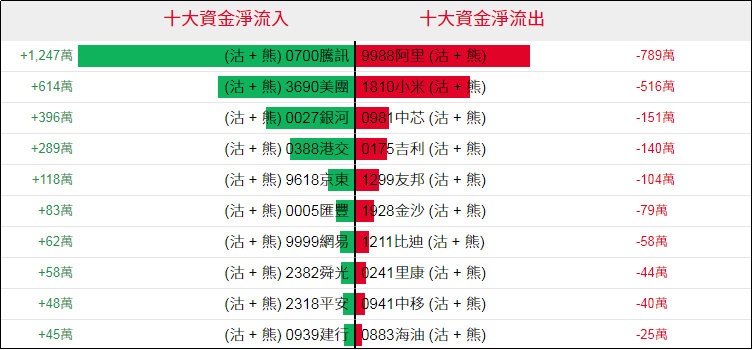

周四北水南下资金按日继续下降,单日净买入额缩至162.63亿港元。个股方面,腾讯仍是单日北水最大净买入标的,录得约39.4亿港元资金净买入,美团、比迪、港交所、移动亦获部分北水资金净买入;相反,小米、微盟、建行、平安则录得部分北水资金净卖出套现。

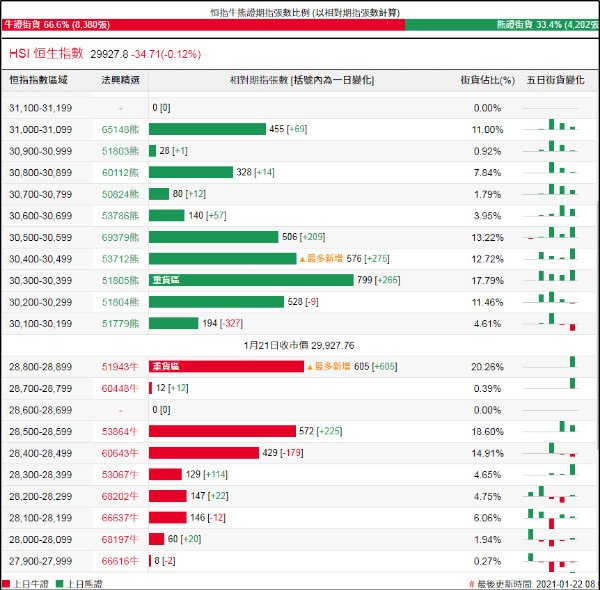

3、恒指牛熊证资金流

恒指牛证周四录得约1421万港元资金净流入,近5日累计约2.1亿港元资金净流出;恒指熊证当日约3257万港元资金净流入,近5日累计约4.8亿港元资金净流入部署。

街货分布方面,至周四,恒指牛证街货重货区在收回价28400点至28900点之间,累计相当约1618张期指合约;恒指熊证街货重货区在收回价30100点至30500点之间,累计相当约2097张期指合约。

4、瑞通20大认股证引伸波幅变化

周四恒指相关权证的平均引伸波幅约22.2%,按日有所调升。个股方面,腾讯、美团、小米相关认购证的引申波幅按日调升显著,网易相关认沽证的引申波幅则按日录得45.2%的调降。

5、轮证隔夜资金流

好仓(认购证及牛证)方面,周四比迪相关好仓单日均录得约1.4亿港元资金净流入部署,小米、阿里、中移、长汽等相关好仓单日亦录得部分资金净流入部署;美团、腾讯、京东、港交等相关好仓亦录得部分资金净流出。

淡仓(认沽证及熊证)方面,周四腾讯相关淡仓单日录得约1.2亿港元资金净流入,其他美团、银河相关淡仓亦见部分资金净流入;阿里、小米、中芯相关淡仓单日则录得少量港元规模资金净流出。

6、当炒股——轮证精选

周四港股维持窄幅震荡格局,至收盘轻微下跌0.12%,报29927.76点。港股昨日终止5连涨。技术面,收出绿色十字星,多空力量胶着。短线技术指标仍处于严重超卖区域,后续考验能否突破30000点阻力。继续看多部署,可留意恒指牛证69408,收回价29450点,兑换比率12000;若看淡,可留意恒指熊证57583,收回价30600点,杠杆比率约34.01倍。

中国移动(0941.HK)周四下跌0.1%,收报48.95港元。中移逐渐走出外围利空阴霾,KDJ指标逼近超买区域;昨日公告,要求复议纽交所对公司在美国存托股票下市决定,但后市仍具较多不确定性。若继续部署反弹,可留意中移牛证68096,收回价44.88港元,杠杆比率约7.6倍;若看空部署,可留意中移熊证64487,收回价52.88港元,杠杆比率约6.8倍。

腾讯控股(0700.HK)周四上涨0.44%,收报682.5港元,盘中刷新历史高位至700港元。腾讯连续数日成为北水最大净买入标的,昨日获大行再获大行唱好,惟需警惕股价新高背后的潜在沽压。若继续看多,可留意腾讯牛证52268,收回价642.8港元,杠杆比率约13倍。

香港交易所(0388.HK)周四上涨1.58%,收报515港元。赴港上市火热,加之获机构唱好,港交所本周升势强劲,创下历史新高525港元;惟短线技术指标于高位钝化,需警惕高位回调风险。继续做看多部署,可留意港交所认购证21052,行使价560.88港元,今年8月3日到期。

7、上一日推荐轮证回顾

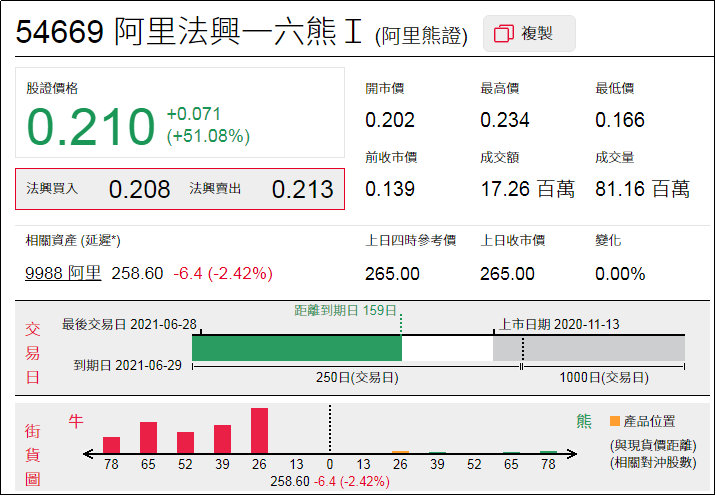

1、强势轮证:阿里法兴一六熊(54669.HK),周四大涨51.08%;

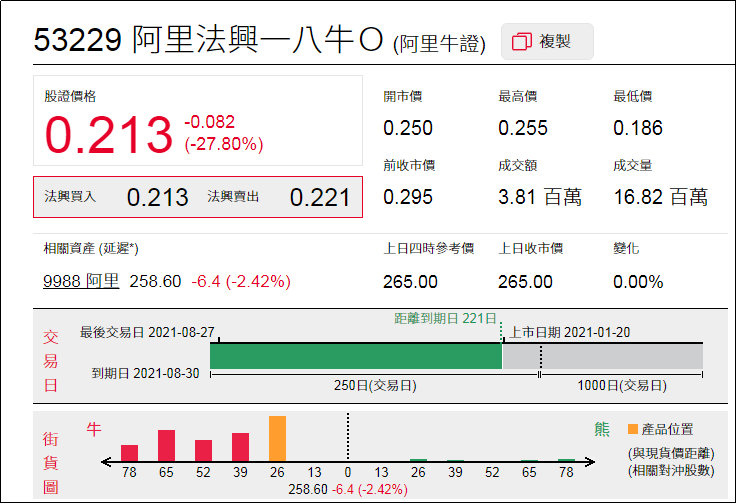

2、看错方向:阿里法兴一八牛(53229.HK),周四下跌27.8%。

备注:本文所注图表数据等主要参考法兴、瑞通、瑞信、麦格理等香港窝轮商网站。本文不作为投资建议,所有数据仅供参考。本文著作权乃归作者所有,任何商业转载需获作者授权,非商业转载请注明出处。