港股衍生品早盘狙击2020年12月18日

1、收市概况

周四港股市场延续反弹,恒指震荡上落,收盘报26678.38点,涨218.09点或0.82%,成交额约1289.62亿港元。蓝筹股方面涨多跌少,中国生物制药领涨7.82%,药明生物、恒安国际、石药集团、阿里巴巴等涨幅居前;安踏体育领跌4.46%,百威亚太、长实集团、中银香港、碧桂园等逆市收跌。衍生市场,当日认股证成交额约74亿港元,占大市成交约5.74%,牛熊证成交约55.69亿港元,占大市成交约4.32%。

隔夜美股全线上涨,续创历史新高。美国白宫认为48小时内国会有望达成刺激协议,提振了市场气氛。但脱欧贸易谈判形势严峻,英国要求欧盟必须在渔业问题上让步,欧盟称双方仍存重大分歧。内地A股昨日亦收高,沪指重返3400点关。板块方面涨跌互现,有色、券商、煤炭、港口等板块造好。

今早恒指小幅低开27.89点,或0.1%。蓝筹股方面竞价涨少跌多,中生药、中石化、友邦暂时领涨;百威、中联通、中信、蒙牛等领跌。

2、港股通资金流数据

北水资金周四南下净买入额约4.15亿港元,沪市渠道继续净卖出,深市港股通获净买入约7.31亿港元。个股方面,美团、腾讯、小米、中国银行、建设银行等遭北水资金净卖出;安踏体育、中国生物制药、中海油、信达生物、药明生物等获北水净买入部署。

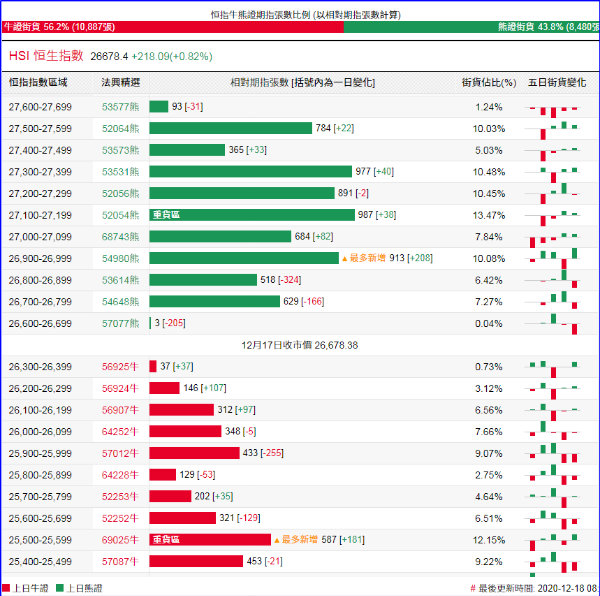

3、恒指牛熊证资金流

恒指牛证周四录得约457万港元资金净流出套现,近5日为累计约63万港元资金净流出;当日恒指熊证录得约4027万港元资金净流入部署,近5日累计约2758万港元资金净流入。

街货分布方面,至周四,恒指牛证街货在收回价25900点至26400点之间,累计相当约1276张期指合约;恒指熊证街货相对集中,在收回价26600点至27000点之间,累计相当约2063张期指合约。

4、瑞通20大认股证引伸波幅变化

周四市场,恒指相关权证的平均引伸波幅录得约21.3%,按日微降。个股方面,腾讯、小米相关权证的引伸波幅均按日小幅下降;美团、吉利相关权证的引伸波幅按日调升。

5、轮证隔夜资金流

好仓(认购证及牛证)方面,周四长汽、中证相关好仓分别约1401万、577万港元资金净流入部署,港交所、中寿、中移等相关好仓也见部分资金净流入;腾讯相关好仓则见5389万港元资金净流出套现,美团、阿里、京东相关好仓也分别见2017万、1617万、1219万港元资金净流出。

淡仓(认沽证及熊证)方面,周四腾讯、美团相关淡仓分别约948万、902万港元资金净流入部署,京东、港交所、中芯相关淡仓也见少量资金净流入;汇丰、友邦等相关淡仓则见少量资金净流出。

6、当炒股——轮证精选

恒生指数第二日反弹,周四早段曾小幅跳水,但迅速止跌回升,收盘至一周高点,亦重新站站上5日、10日线。美联储议息会议结束,延续宽松政策不变,及美国最新纾困法案见乐观预期,外围市场造好,也给港股带动支持。继续向上仍需留意上方27000点整数关口附近阻力。看多操作,可留意恒指牛证65022,收回价26060点,杠杆比率约43.73倍;看淡部署,可留意恒指熊证61965,收回价26940点,杠杆比率约56.76倍。

小米集团(01810.HK)周四平盘报收,报29.3港元。新高后有整固需求,但仍在5日线上方强势运行。最新IDC数据,印度10月智能手机出货量按年升41%,按品牌计小米仍居于首位。看好部署,可留意小米认购证20781,行使价31.93港元,明年4月底到期。

美团(03690.HK)周四上涨2.08%,报285港元。自区间底部连弹两日,走势逐渐企稳,短线或续震荡上落,留意上方50日线阻力。看多部署,可留意美团认购证11461,行使价318.88港元,明年5月初到期。

阿里健康(00241.HK)周四上涨2.13%,报26.4港元。股价走势续强势,均线方面多头排列,上方可留意周初的高点27.15港元附近阻力。继续看多部署,可留意里康认购证20370,行使价36.88港元,明年9月初到期。

7、上一日推荐轮证回顾

1、强势轮证:腾讯法兴一三牛(64175.HK),周四上涨48.59%;

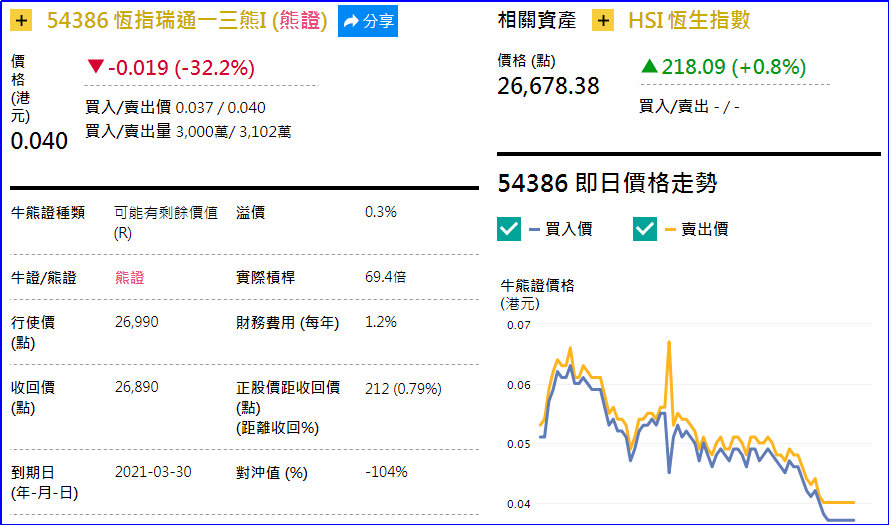

2、看错方向:恒指瑞通一三熊(54386.HK),周四下跌32.2%。

备注:本文所注图表数据等主要参考法兴、瑞通、瑞信、麦格理等香港窝轮商网站。本文不作为投资建议,所有数据仅供参考。本文著作权乃归作者所有,任何商业转载需获作者授权,非商业转载请注明出处。