港股衍生品早盘狙击 2020年7月17日

收市概况:

国内经济数据好坏参半,恒指今早高开67点后反复向下,盘中接连跌穿20日、30日线,最终下泄561点,收市六连阴,报24970.69点,成交额近2000亿港元。即月期指收报24920点,下跌574点,低水50.69点。当日认股证成交额增加至121.90亿港元,占大市比例约6.10%,牛熊证成交额约122.97亿港元,占大市比率约6.15%。

美股方面,美国上周初请失业救济金人数高于预期,6月零售额升幅远低于上月。美国经济数据表现不佳,触发市场谨慎情绪。周四美股低开,其中大型科技股拖累道指跌超1%。截至收盘,道指跌0.5%,报26734.64点;纳指跌0.73%,报10473.83点;标普500指数跌0.34%,报3215.57点。盘面上,航空股、大型科技股普跌。

A股三大指数集体大跌,其中沪指收盘下跌4.50%,收报3210.10点;深成指下跌5.37%,收报12996.34点;创业板指下跌5.93%,收报2646.26点。两市成交额依然活跃,连续9天突破1.5万亿。上周起,A股市场出现多个降温信号。社保基金及国家大基金减持、证监会严查场外配资。行业板块全线下跌,白酒概念、中芯国际、国家大基金均跌超9%,而银行、广东自贸区、澳交所概念跌幅相对偏小。当日北向资金净流出54.37亿元。

今早恒指于120日线处止跌回升超200点,重拾25000点整数关口。蓝筹方面涨多跌少,吉利、恒安国际、银河娱乐升幅居前,太古股份、信和置业、新鸿基地产跌幅靠前。

港股沽空数据:

周四大市沽空金额增加至229.99亿港元,沽空比例同步减少至11.51%。恒指沽空金额增加至91.64亿港元,沽空比例则跌至19.13%。

恒指牛熊证资金流:

周四恒指牛证录得约有7442万港元资金净流入部署,近5个交易日累计约2.39亿港元资金净流入;恒指熊证单日录得约8618万港元资金净流出,近5日也累计约2.75亿港元资金净流出。

街货分布方面,截至周四,恒指牛证街货主要在收回价24500点至25000点之间,累计相当约2456张期指合约;恒指熊证街货在收回价25700点至26900点区间,相当约3699张期指合约。

瑞通权证引伸波幅:

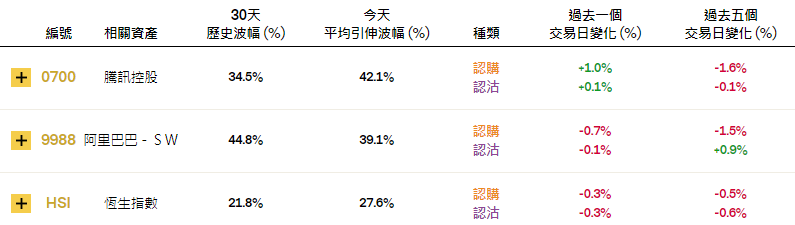

周四恒指波幅指数(VHSI)收报25.94,微跌0.57%。个股权证方面,个股的相关认购证涨跌互现,小米集团、美团点评分别上调1.7%、1.4%。

轮证隔夜资金流:

好仓(认购证及牛证)方面,有8678万、2401万、1879万港元资金分别净流入腾讯、美团及中芯国际部署造多,而有6204万及3284万港元净流入阿里、小米出逃避险。

淡仓(认沽证及熊证)方面,有少量资金净流入汇丰、融创、中国人寿部署;腾讯、中芯国际相关淡仓也见千亿港元资金净流出套现。

当炒股——轮证精选:

周四,阿里巴巴(9988.HK)随大市继续回调,盘中单边下跌,失守10日线,收市报233.20港元,下跌4.19%。该股近期高位回调超9%,但短期均线仍上扬,投资者可逢调整部署反弹机会。看好,留意认购证13864,行使价258.80港元,今年10月6日到期。

周四,美团点评(3690.HK)低开低走,盘中接连跌穿10日、20日线,收市报185.10港元,该股近期高位回调超9%,可留意20日线能否觅得有效支撑,若企稳,可继续挑战顶点机会。看好,留意牛证53798,收回价179.40港元,杠杆比率约14.72倍。

轮证回顾:

备注:本文所注图表数据等主要参考法兴、瑞通、瑞信等香港窝轮商网站。本文不作为投资建议,所有数据仅供参考。本文著作权乃归作者所有,任何商业转载需获作者授权,非商业转载请注明出处。