界内证的结构与报价规则

界内证名称解读

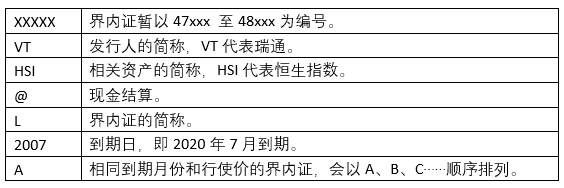

类似认股证牛熊证,界内证的英文名称由一连串的数字、字母与符号组成,以一只瑞通恒指界内证XXXXX VT_HSI@L2007A为例,详情如下:

上市初期,港交所暂批准发行人以恒生指数及5只股份为相关资产,发行界内证。港交所从可发行牛熊证的正股名单中,挑选流通量最高的5只正股,让发行人发行界内证。正股成交量大,流通量高,有助发行人为旗下的界内证提供充足流通量,确保价格处于合理水平,并维持合理的买卖差价。

「流通量提供者」机制

类似认股证牛熊证,界内证发行人须同时担当流通量供应者。香港的认股证市场成交冠绝全球,其中为人津津乐道的就是有关流通量供应的规范,而这些规范同样适用于界内证。报价机制分「主动报价」和「响应报价」两种。所谓「主动报价」,发行人会主动为符合条件的界内证提供报价,要符合的条件包括:与交投活跃的资产挂钩、街货量为50%或以下、至少1个月或以上才到期等。在主动报价的规范下,指数界内证的买卖差价将不多于5格、股份界内证的买卖差价则不多于10格,交易日九成或以上时间均要主动报价,每次停止报价需少于10分钟,开价的透明度因而获得进一步提升。

如果界内证未符合「主动报价」条件,投资者可致电流通量提供者要求报价,亦即「响应报价」。目前响应报价起码要达到10分钟内开价、买卖差价不多于 0.08元等最低服务水平。值得注意的是,买卖差价不多于 0.08元有别于现时认股证回应报价的买卖差价不多于20格的规定。

界内证填补了目前证券化衍生产品市场上的空隙,投资者可完美地运用认股证、牛熊证以及新引入的界内证,组成全方位的投资策略。与此同时,监管机构亦保留了认股证市场最成功之处:「流通量提供者」机制,确保界内证市场得以公平、公开运作。

一般而言,投资界内证的风险要比认股证和牛熊证为低。首先,如果界内证处于价内,引伸波幅或时间值下跌,证价会不跌反升;反观认股证,不论是价内抑或价外,引伸波幅或时间值下跌都只会对证价带来负面影响。

至于牛熊证,当相关资产价格触及收回价,牛熊证便会被强制收回而停止交易,即使相关资产价格及后重回收回价之上(牛证)或之下(熊证),该牛熊证也不会重启交易。

而界内证即使于到期时处于价外,投资者也可取得每份0.25元的定额回报。

但要留意,界内证处于价外时,即使相关资产价格升近下限价,或跌近上限价,如果引伸波幅下跌,都可能抵销了界内证的升幅。而且如果界内证处于深入价外,界内证可能对相关资产价格变化极不敏感,即使相关资产趋向区域范围,界内证价格也不必出现如期的升幅。

瑞通上市产品销售部主管 翁世权

重要风险通知

本结构性产品并无抵押品。

结构性产品之价格一般可急升亦可急跌,有可能损失结构性产品之全部或重大部分购买价,阁下对此应有所准备。

阁下投资前应了解产品风险,如有需要应咨询专业建议。