收市概况:

恒生指数(HSI)周二反弹乏力,呈现冲高回落态势,收市报25664.07点,下跌0.06%,成交额约927.6亿港元。即月期指收盘报25651点,跌10点,低水13.07点。当日认股证成交约64.26亿港元,占大市比例约6.93%;牛熊证单日成交70.21亿港元,占大市比例约7.57%。

由于美债收益率倒挂的原因,投资者对经济下行压力的担忧并未缓解,周二美股高开后,升势受压,三大指数盘中转跌,道指一度跌近160点。内地A股周二高开高走,走势稳健,两市成交额扩大超5000亿至5582.75亿元。当日北向资金狂买内地A股,全日净流入达117.65亿元。另外,MSCI二次扩容于周二收盘后生效,大盘A股纳入因子从10%增加至15%。

今早恒指小幅高开,随后持续探底,接近25600点关口。早盘蓝筹涨多跌少,蒙牛乳业暂领涨蓝筹,升幅近3%,中国神华、中银香港亦录得1%左右升幅。而是石药集团、碧桂园、腾讯控股则跌幅靠前。

港股沽空数据:

周二大市沽空金额降至59.87亿港元,沽空比例亦降至6.455.恒指沽空金额降至24.50亿港元,沽空比例降至7.28%。

个股沽空方面,海底捞、中银香港上调约二成,分别至3.67亿、1.63亿港元。而中国银行、瑞声科技、蒙牛乳业则下调超一成,比例分别为10.26%、15.8%、12.5%。

恒指牛熊证资金流:

周二恒指窄幅震荡,尾盘有小幅拉升动作。当日恒指牛证录得约1802万港元净流入,过去五天累计净流入为8581万港元;恒指熊证单日约2195万净流入,过去五日累计净流出为7593万港元。

街货分布方面,截至周二,恒指牛证新增区域25300点至25600点,累计期指合约189张;恒指熊证分布在25700点至25800点之间的期指合约均被收回。

瑞通权证引伸波幅:

恒指波幅指数(VHSI)周二收报24.05,上涨0.33%。香港交易所、小米集团、舜宇光学相关认购证引伸波幅过去五日相对变化较大,分别为上涨1.5%、下跌2.9%、上涨1.8%。认沽证方面,石药集团、美团点评变化超5成,分别为下跌52.1%、50%。

认股证行业资金流:

认购证方面,周二有521万、457万港元资金分别净流入腾讯、蒙牛部署造多,而有少量资金净流出舜宇光学止损。

认沽证方面,周二有少量资金净流入石药集团、港交所部署空单,而有212万、129万港元分别净流出友邦、平安套现。

法兴积极指标:

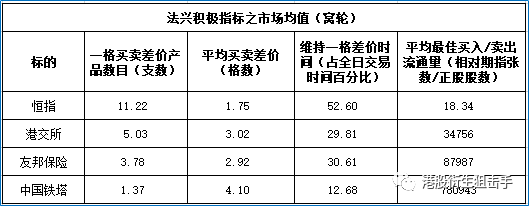

周二恒指窝轮的一格买卖差价产品数目降至11.22,平均买卖差价的格数亦降至1.75,个股提取港交所、友邦、中国铁塔相关窝轮条款质素,港交所的一格买卖差价产品数量最多,平均最佳买入/卖出流通量方面,中国铁塔的最佳。

当炒股——窝轮精选:

恒生指数周二高开,盘中走势反复,午后震荡下行,收盘报25664.07点,微跌0.06%。未见明显好转,在无基本面支撑下,恒指反弹乏力,走势相对较弱。料短期维持震荡格局,看多恒指,可留意其牛证53659,收回价25178点。看淡恒指,可留意其熊证62730,收回价32800点。

新鸿基地产(0016.HK)周二小幅高开,早盘曾低见111.40港元,盘中冲高回落,收盘仍录得0.54%升幅,报112.50港元。该股近日随大市跌至108.70港元处觅得支撑,周二走势强于大盘,短期观望上方20日线约115港元机会,并留意107港元支撑位。看好新鸿基地产,可留意其牛证53809,收回价106港元。

小米集团(1810.HK)周二小幅高开,随后迅速下探至8.60港元,盘中维持低位震荡,尾盘迅速转涨至1.03%,收市报8.79港元。该股近4个交易日,价格持续走跌,回吐8月中旬以来所有涨幅,周二收盘表现好于大市,短期有望获得反弹。看好小米,可留意其认购证19833,行使价8.88港元,今年12月31日到期。

中国移动(0941.HK)周二低开低走,全日维持低位震荡,收盘报65.40港元,下跌1.51%。该股8月15日反弹后,于64.65港元至68.10港元区间震荡,周三高开后,持续走跌,投资者可逢回调部署造多机会,短期观望上方60日线约68.3港元机会,做多部署,可留意其认购证22945,行使价66.65港元,2020年2月4日到期。

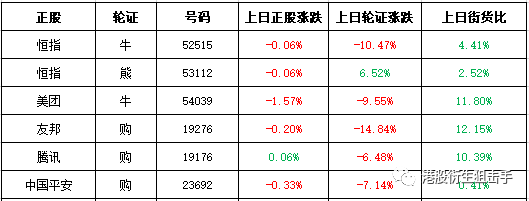

上日轮证回顾:

备注:本文所注图表主要选自法兴、瑞通、瑞信等香港窝轮商网站。本文不作为投资建议,所有数据仅供参考。本文著作权乃归作者所有,任何商业转载需获作者授权,非商业转载请注明出处。