国元国际:361度启动品牌重塑 2019H1业绩明显好转

要点梳理:

2019 上半年业绩公布:

2019年上半年,公司的收入为32.4亿元人民币,相比2018年同期增长7.3%。权益持有人应占溢利为3.67亿元,同比增长9.7%。每股盈利为17.8分人民币,同比增长9.9%。毛利率降低0.7%至40.9%,基本处于40-41%的预期区间。经营溢利率是19.8%,比去年低,主要是政府补贴少于去年。净利率提升至11.3%。

不同产品类型带来收入:服装保持稳增,其余增速减缓

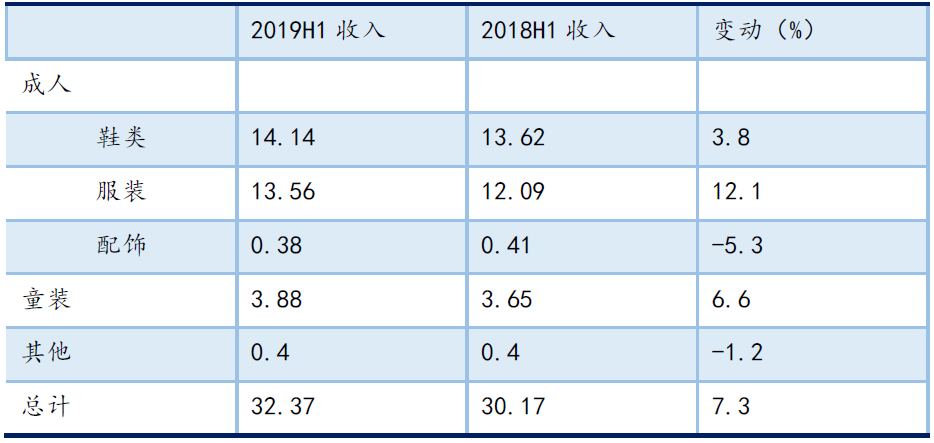

截至2019年六月三十日止六个月期间,相比于去年同期,361度各类产品带来收入载列如下:

表1 不同类型产品的收入(亿元)

数据来源:公司资料,国元国际

相比于2018年同期的总收入,2019年上半年的总收入增幅降低了0.5%。总收入的80%以上还是来源于鞋类和服装的产品,并且两类商品的收入都比2018年同期有所上升。鞋类产品收入增速从2018年的4%变为2019年的3.8%,增速稳定。服装类产品的增速相对来说有所提高,从8.1%达到了12.1%。今年鞋子的ASP有上升,约286人民币。服装ASP是250人民币,也有上涨。联名鞋的量很少,高达鞋只有361双,所以鞋子和服装的销量都有下降,但ASP都有上涨。童装类产品带来的收入比去年同期多了6.6%。童装ASP鞋220人民币,服装ASP 150人民币,童装中今年服装占比65%,比去年的60%要高。成人配饰类产品2019年的占比总收入比重不大,所以相对于其他的变化对总收入的影响较小。

业务模式以及零售网络:灵活性大,门店效益提升361

361度的分销业务模式是一级独家分销商与其各自专属分销地区分销361度核心品牌旗下产品。只要经过零售渠道管理部门的批准,分销商可以自行选择开设门店,也可以分销给授权零售商。

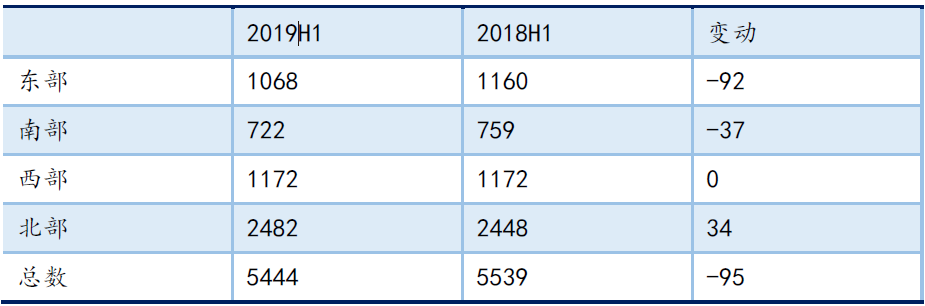

截至于2019年上半年,361度一共开设5444间核心品牌门店。约6.6%的门店位于一线城市,18.5%位于二线城市且剩下的高达74.9%的位于三线城市。截至2019年六月三十日止六个月期间,相比于去年同期,于中国各主要地区的门店数目载列如下:

表 2 四大地区的门店数目

数据来源:公司资料,国元国际

门店开设在北部居多,南部最少,并且与上年同期相比,关闭了95间门店。在此期间的不同地区门店数目上的变化,看出361度的零售网络倚重在北部西部相对于二、三线城市居多的地区。

品牌重塑启动,新系列带来未来看点

公司启动品牌重塑之后,便开始打造IP系列款,上半年推出了建盏、穿越火线、高达,取得了很好的成绩。但目前新系列占总收入占比仍小,具体数据公司还未透露。但就目前情况来看,公司踏出的第一步是值得肯定的:与腾讯的线上游戏深度合作,走IP路线,包括与高达的合作款,供不应求。我们认为,公司目前新产品虽然在收入上没有大规模铺货,首先是探索市场不冒进,同时也是通过深度理解IP文化来理解消费者,提升品牌认知度,而不是简单的IP复制和销售。包括公司同步展开的篮球进小区部署,目前也开始启动,预计到年底会有更多的数据给出。

公司以上所有的新产品战略,我们认为,都是一个宗旨:让消费者重新认识和认知361度。以此为撬动点,带动未来的发展。新系列给了消费者全新的品牌认知,结合营销和正确的渠道,未来有望不断提升流量获取和转化率的提高。

建议积极关注:

19年上半年的业绩有了明显好转,超出了市场预期。在利润好转的同时,费率掌控也更好,公司预期全年可以保持这一水平。存货、应收款、应付款天数全都下降。

在产品方面,公司启动品牌重塑,已经推出的高达、穿越火线等系列反应火爆。虽目前占比收入不大,但我们认为以此带来的流量,尤其是年轻群体会以此为撬点,为未来打下良好基础。我们认为公司的这一战略值得肯定,建议积极关注。