逆市创新高之后,德信中国未来将如何?

要是对内房股有关注的投资者应该有发现,港股从2018年起开始掀起了一波中小房企上市潮。但同样的,上市之后对于财务状况的公开透明化,使得中小房企面临资本市场的二次筛选,竞争激烈程度可谓不降反增。去年以来上市的中小型房企中,现在已经大多回落甚至跌穿招股价。而在这其中,笔者发现德信中国(2019.HK)却一副“风景这边独好”的样子,不仅打破了“破发魔咒”,近期还在获纳入MSCI指数之后逆创下上市新高。

2019年被公认为房地产行业形势严峻的一年,各城市分化的市场格局或者还将继续。回款、融资、去杠杆、增利润,仍是房企们的高频词汇。作为中小房企中的德信中国,公司未来发展将如何,笔者认为还是要从公司的盈利能力与生存能力这两个关键因素入手。

“杭派精工”的突围方式

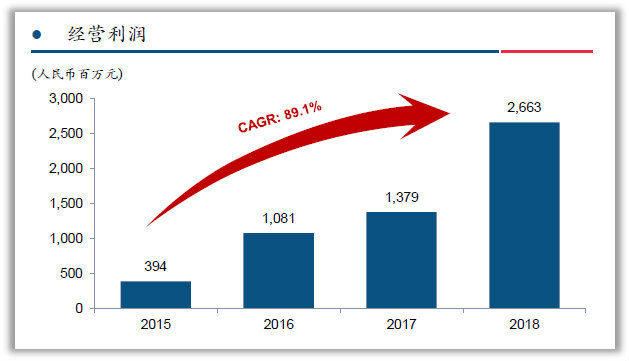

德信中国扎根于浙江省,业务范围辐射至长三角区域。虽说公司从项目划分来看仍属于区域性房企,但公司的综合实力不容小觑,近年来始终能保持在杭派房企前三甲,在“中国房地产百强”名单中的排位也不断提升。从历年的业绩表现来看,德信中国也能算得上是领跑同规模房企,公司的关键指标始终保持高速增长。据2018年业绩数据显示,公司实现收入约为人民币82.12亿元,同比增加25.3%;毛利约为人民币31.23亿元,同比增加103.8%;公司拥有人应占利润约为人民币14.53亿元,同比增长97.1%。

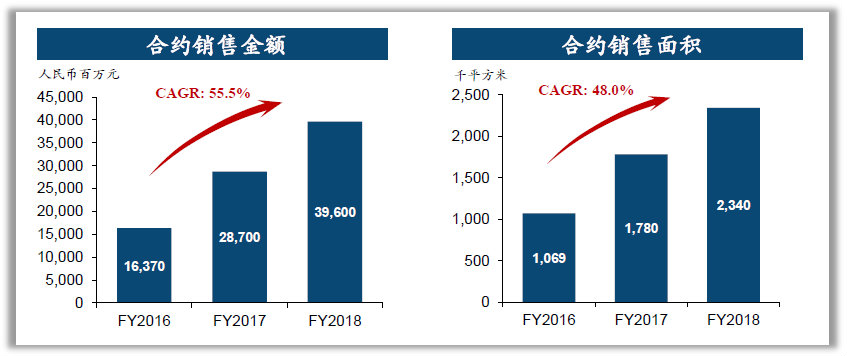

此外,2018年德信中国的合约销售额及销售面积分别达约396 亿元及234万平方米,2016-2018年年复合增长率分别达55.5%及48.0%。而从今年的数据来看,借助“金三银四”的销售回暖情况,德信中国2019年1-5月累计销售额约为169.19亿元,累计合约销售面积达98.1万平方米,分别同比增长33.33%和28.74%,预计今年的业绩大概率仍具有爆发的潜力。

除了受益于整体的房价上涨趋势之外,德信中国的品牌优势也是不可忽略的因素之一。在目前的环境下,追求差异,提升品牌溢价,或许是中小房企突围最有力的武器。公司在杭州深耕多年,打造出“杭派精工”品牌口碑。笔者从数据上观察,公司近年来的毛利与平均售价均有明显的增长趋势,可以看到公司的差异化优势明显。

|

|

2015年 |

2016年 |

2017年 |

2018年 |

|

平均售价(元/平方米) |

10497 |

16027 |

15488 |

16330 |

|

毛利率 |

10.4% |

13.01% |

23.39% |

38.03% |

除此之外,考虑到现在轻资产化已经成为房企中的主流趋势,公司的品牌优势所带来的价值还不止于此,凭借“杭派精工”的品牌形象,德信此前已经吸引到万科、碧桂园、阳光城、中国铁建、金地等外来房企与其合作开发,典型项目如德信大家·钱江府、德信浙旅·东宸、浙旅德信·西宸、滨江德信·东方星城、中国铁建·德信君宸等,德信中国采取合作开发的经营模式能够更好地分散投资风险,在当前日渐严峻的行业环境下,无疑也提高了公司的生存能力。

而另一个值得注意的是,作为“一带一路”和长江经济带的重要交汇点,长三角区域的价值也有进一步提升的趋势。在今年3月份全国两会期间,第一次明确提出“将长三角区域一体化发展上升为国家战略”,此后仅仅过了2个月,就推出了《长江三角洲区域一体化发展规划纲要》,在由此引起的人才落户政策实施、地区经济崛起以及产业转移等因素影响下,长三角区域的土地市场热度持续上升,作为深耕该区域已久的德信中国,公司未来年度的盈利能力料是有增无减。

如何平衡扩张与生存道阻且长

截至2018年底,德信中国共拥有109个项目位于长三角地区的16座城市,土地储备达到683.3万平方米。而对于德信中国来讲,面对房企“千亿销售额”的分水岭,公司显然也有继续扩张的意愿。今年以来,德信中国也开始积极布局长三角主要经济城市,目前已经陆续斩获湖州、温州、萧山的项目,并于近日首入南京。公司1-5月新增土地建筑面积75.6万平方米,排名74位,新增土地价值80.3亿元,排名第44位,在中小房企中排名领先。把握市场周期轮动机会,理性投资优质土地,不拿高价地王,确保发展的可持续性。

而对于中小房企来说,由于不具备龙头企业的资金与资源优势,所以在平衡发展与生存的问题上需要更加审慎,由万科喊出的那句“活下去”,相信至今还在各个房企耳边回响。笔者注意到在4月份媒体公布的《2018中国地产内房股ROE50强》中,德信中国的ROE排名第一,市场也出现对公司高杠杆产生担忧的声音。但其实从公开的资料显示,德信中国的负债水平近年来有明显改善的趋势。2018年德信中国的资产负债率已经回落至86.15%,接近前百家上市房企的资产负债率均值。按公司公布的数据来看,其净资本负债率由2017年的275.7%大幅下降至67.6%,也从侧面佐证公司在负债水平方面的优化能力。而年初在港交所的成功上市,也帮助德信中国拓宽融资渠道,进一步降低短期融资压力,让德信中国的财务状况缓上了一口气。截至2018年底,目前公司账上拥有现金有74.87亿元,基本覆盖短期(一年内)的还款所需。

除了公司自身的关注点之外,近期对于德信中国还有一个不可忽视的关键事件。根据恒生综指和港股通的调整原则,德信中国上市以来已符合流通市值和流动性的标准,有望于9月份获纳成为港股通标的。截至6月5日收盘,德信的静态市盈率仅为4倍左右,远低于行业平均水平,相对于公司的业绩增速,公司目前低估现象明显。若能顺利进入港股通,随着市场情绪逐渐回稳,公司或还能迎来一波估值修复行情。

综上来看,面对日渐激烈的行业竞争环境,虽说面临压力,但德信中国仍有足够支撑发展的资本,而公司是否能抓住机会在中小房企中完成“鲤鱼跃龙门”,笔者也愿与市场一起拭目以待。