另类视角洞察海昌海洋公园的投资逻辑

离上海迪士尼开园不到一个月时间,朋友圈各种迪士尼路线攻略、美图,热度不减当年上海世博会。资本市场自然也不乏关注,各种大行的Tourism Report 陆续到来,继“苹果”概念、“特斯拉”概念股(新能源汽车概念)之后,市场自此又多了一个“迪士尼”概念股。今天咱们就来八一八港股市场上为数不多的纯正“迪士尼”概念股——海昌海洋公园(02255.HK)。

海昌海洋公园(02255.HK)是港股中唯一一家主题公园运营商,自上市以来都备受关注和争议,现时更是不乏包括美银美林、麦格理、海通等十多家内外资大行的覆盖,均为买入评级。

但让人奇怪的是,这么多大行都看好的公司,海昌自2014年3月13日以招股价2.45港元上市以来,股价一路下行至1.16元的位置方喘定,后一直在1.6—2.0元之间徘徊,难有突破。成交活跃度也明显不足,近半年的日均成交额仅300多万港币。而这些年除迪士尼概念,正面的行业政策也陆续出台,但海昌的股价却一直保持“波澜不惊”的状态。

近一年海昌股价走势如下图:

关于海昌的三大看点,存量项目增速、上海和三亚新项目、新兴业务轻资产,在此我就不一一赘述了,十多家券商近百篇报告,各种细节详情,应有尽有,各位看官自行查阅。本文更倾向于逆向思维,从市场质疑的两个另类角度来看看海昌究竟值不值得投。

市场两大质疑点:

1, 国内主题公园普遍无法实现盈利,行业前景不明朗;

2, 海昌PE偏高,估值不便宜。

对于第一质疑点,我想以下几个回答可以帮助您更深入理解行业和公司:

质疑点一:国内主题公园普遍无法实现盈利,海昌所在行业前景不明朗?

国内主题公园普遍无法实现盈利是实情。

主题公园行业在我国是一个相对新兴的产业,目前尚未出现规模较大、运营相对成熟的行业标杆商业模式,同时产业的整体规划仍比较欠缺,基本上处于鱼目混杂的发展初期。80、90年代出现的一波主题公园投资热,令国内在这短短20年间便新增了2500个主题公园,其中绝大多数都只是这波“投资热”的产物——打着建主题公园的幌子,实则为了圈地。导致多数公园品质水准低下,缺乏特色内容,单靠各种器械组合,最终都难逃倒闭的命运。根据前瞻产业研究院发布的相关报告显示,国内存量主题公园项目中,70%亏损,20%盈亏平衡,只有10%的项目能真正实现盈利。至于海昌所在的细分海洋公园行业中,整体情况要好于行业平均水平。

由此推断“行业前景不明朗”则是伪命题。

主题公园在我国仍处于发展初期,优胜劣汰的现象在所难免,激烈的竞争会使得单个公司的回报率偏低。然而,往往存活到最后的公司,盈利能力会更为强劲,对市场也越容易形成垄断。从目前国内的形势来看,随着人均可支配收入水平的提高及消费观念的转变,现在的旅游消费已走下往日“神坛”,成为大众消费的一类。2000—2014年这十余年间,旅游总消费的年复合增长率接近20%,可见未来5-10年内,都将会是旅游业发展的黄金时期。

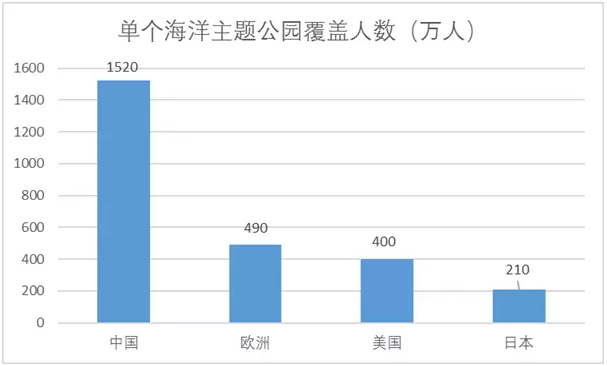

再细分到海昌所在的海洋主题公园行业。这里用两张图体现市场空间和增速,一目了然。(图片来自国金证券)

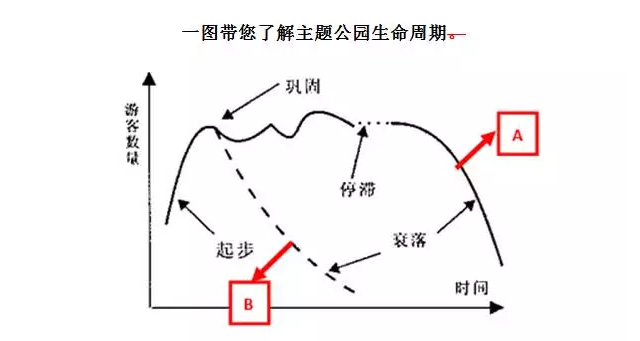

主题公园生命周期曲线图

主题公园生命周期分“A类走向”和“B 类走向”。

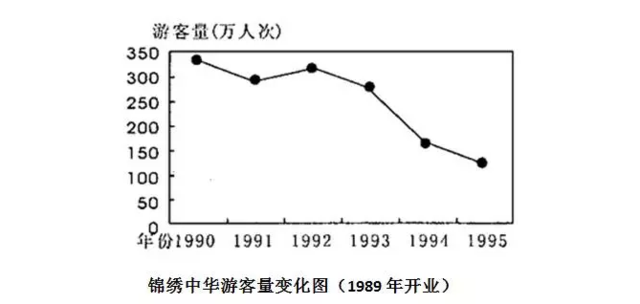

“B类走向”短期达到顶峰就出现快速衰落现象,这类主题公园往往是具备好的地理区位,但产品开发不成功,缺乏文化创意和创新。比较典型的代表有国内知名的“锦绣中华”,1989年开园,次年游客达顶峰332.75万,到1995年下降到122.34万人次,前后不过6-7年时间;“中国民俗文化村”,1991年开业初期每年接待游客300多万人次,至1998年游客人次仅186.43万人次。

“A 类走向”则属于运营成功的主题公园,公园有持续的创新元素不断地吸引游客前往,往往生命周期很长。比较典型的代表则有国际知名的如几大迪士尼乐园、Seaworld、Merlin等,运营几十年长盛不衰,且游客人次一直在不断增长!往往这类走向的可以延伸为“超级A类”——即到达成熟期后,能够突破一般行业的传统增长模式,创造新的盈利驱动力。

这种类型公园的生命周期曲线在到达平台期后,短暂调整后就能够再次进入高速发展的起步期。主题公园界航母迪士尼就是这其中最典型的例子,强大的IP影响之下,以主题公园为中心,加上动画、电影、玩具等各种衍生品构成了独一无二的迪士尼生态圈,并形成了公司强劲的收入保障和增长动力。如奥兰多迪士尼1971年建成时游客仅为2280万人次,1992年增加到3500万人次,1998年达到4400万人次。

笔者根据迪士尼的发展情况,粗略地描绘一下这种“超级A类”公园的生命周期曲线:

在中国:

A类占比:10% 盈利

B类占比:90% 亏损或盈亏平衡

那么海昌究竟属于A类还是B类?

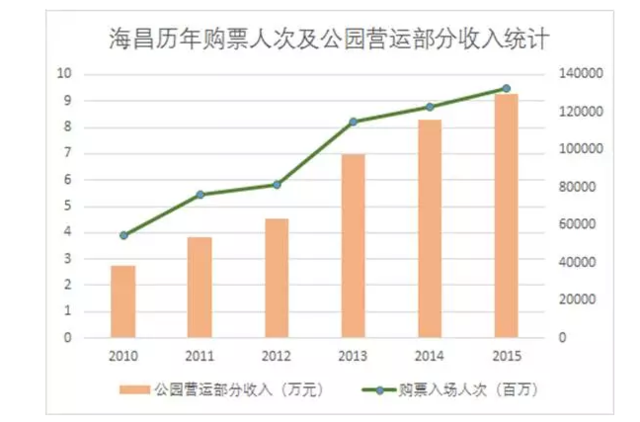

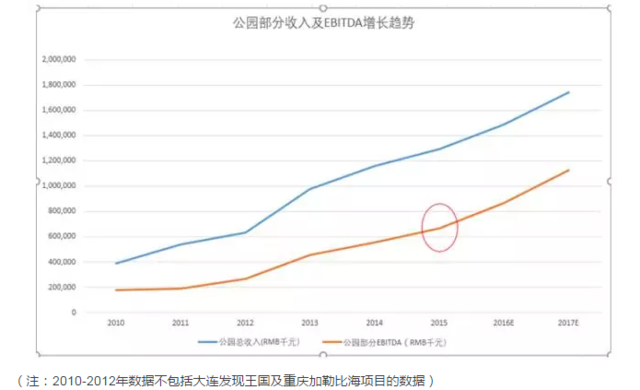

根据海昌招股书以及年报数据,我们可以看到截至目前,海昌旗下公园售票入场人次以及公园营运部分收入的一个大概走势:

(注:2010-2012年数据不包括大连发现王国及重庆加勒比海项目的数据)

可见园区总体发展呈现稳步增长的趋势,与上述B类公园走势图形成鲜明对比。

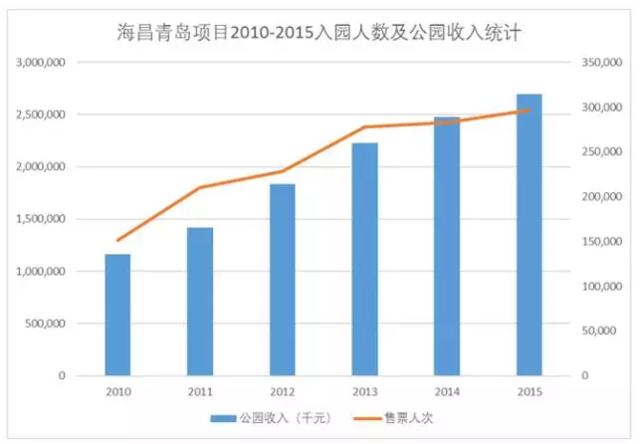

从单个园区角度入手,就以目前最成功的海昌青岛项目为例:

由上图可见,根据一般主题公园生命周期测算,青岛海昌目前已基本处于平台巩固期。究其原因,据悉青岛项目在旺季已接近满负荷运作,现有场馆容纳度不足很大程度上制约了园区人流的有效增长。目前扩容计划已逐步实施中,加上对园区现有产品的升级改造,青岛项目未来有望突破瓶颈期,再造新的增长动力,向“超级A类”主题公园进军!

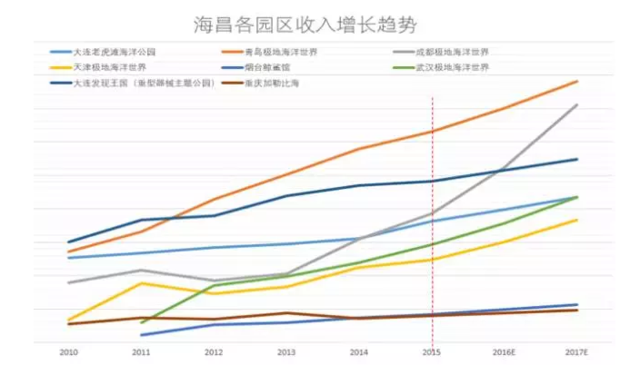

其他几个项目如何呢?依旧是最直观的,上图!

这里再给各个园区加一点补充说明,或许能够更好地理解上图:

(1)大连老虎滩项目,青岛项目、大连发现王国都在2006前年开园,项目相对较成熟;

重庆、成都、天津、武汉、烟台项目都在2010年前后开园,基本属于爬坡期项目

(2)大连发现王国及重庆项目并非全年开放,营业时间集中在春夏两季;且两项目产品定位于传统海洋公园不同,盈利能力偏低也属正常

(3)烟台鲸鲨馆位于三线城市,而且定位并非综合性海洋主题公园,体量较小,与其他项目可比性不大;

何以海昌成为了10%的A类,而不是90%的B类?

从海昌本身的角度出发,公司定位明确,专注海洋主题公园的开发与建设。公司深耕市场十余年,已成功塑造了“海昌海洋公园”这个家喻户晓的品牌,积累了相当稳定的客源流量。作为第一家在海外上市的国内主题公园,海昌能够在激烈的市场竞争中脱颖而出,也得益于本身具有国内同业无可比拟的优势:

1,技术优势:拥有中国最大、全世界第二大的海洋动物种群,加上完善的动物采购与合作渠道、国际领先的动物保育技术,形成了独特且深厚的资源壁垒;

2,地理布局优势:初步完成全国战略性布局,八个存量项目加上未来的上海、三亚项目,基本覆盖国内核心旅游圈,进一步巩固国内第一大海洋主题公园的地位;

3,持续创新的文化、产品创意:自有IP 卡通形象、动画,智慧园区建设,5D影院产品,多项数字互动娱乐项目;

4,多元化营销活动及渠道布局:借助强势IP开展主题营销活动,联合淘宝天猫及OTA 开拓线上营销渠道;

5,经验丰富的运营团队及系统化人才培养体系:公司管理团队拥有十几年主题公园运营经验,总部迁至上海吸引高端人才,长短期结合的股权激励机制。

能够留到最后的,往往是最好的。因而,海昌能够在前期主题公园攻城略地的阶段跑出,并维持较高的增长水平,足以印证其不同于一般主题公园的实力。与国外知名同行Seaworld比较,2015年海昌的售票入园人次约950万,近五年CAGR逾15%;同期Seaworld入园人次已超过2200万,但近几年呈现负增长趋势。若未来上海三亚项目开业,海昌整体体量有望再上一个台阶,甚至超过Seaworld也是指日可待的事情。

质疑点二:海昌PE偏高,估值不便宜?

对于第二质疑点,鄙人的观点是:“PE偏高”不否认,“估值不便宜”却值得商榷!

IPO 定价PE逾80倍,随着近两年盈利增长、股价下行,PE依旧高居25倍!

犹记得海昌14年刚上市的时候,质疑的声音仿佛就从未间断过。第一,海昌初上市时的负债率相当高,根据2013年报,净负债权益比高达154.7%,与地产股相当。这免不了让人怀疑,海昌本质上还是个地产股。确实,海昌前期重资产、高杠杆的运营模式表面看上去与商业地产并无太大区别。第二,PE估值过高,海昌招股价对应PE逾80倍,即使是以13年经调整净利润测算后的PE也超过60倍,而在A股上市的相似标的华侨城估值仅10倍不到。从另一个角度看,参与IPO 的那些机构,尤其基石投资人,人家都是专业的投资人,不会傻到80倍(高于市场3-4倍)的价格买公司;人家法巴、美林这些承销商也不是刚入行的小生,没理由不知道如何定价一家拟上市的公司。

那么像主题公园这样的重资产长周期行业究竟适不适合看PE做决策?

依旧是看图,简单!直观!明了!

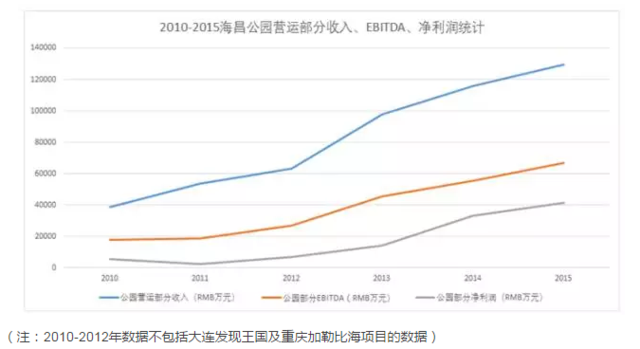

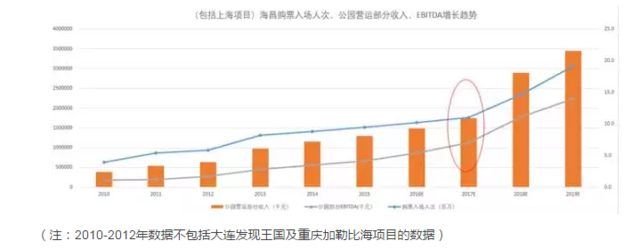

由于海昌收入绝大部分来源于主题公园运营,因此以截至2015年末公园业务分部的数据作为参考,变化趋势如下图:

首先我们必须清楚的一点是,主题公园这类重资产行业一般高杠杆(高经营杠杆、高财务杠杆、高综合杠杆),培育期经营所得主要用于固定资产的折旧、债务以及利息的偿还等,利润较低甚至为负值,不确定性较高;进入成熟期则一般呈现生命周期长、现金流稳定、且风险较低的特点,未来3-5年,甚或5-10年可预测性高。而我们一般采用的PE估值方法,多数基于当下1-2年的增长,并不能很好反映往后3-5年,甚至更长期的增长情况。

所以,对于主题公园行业而言,适合的估值方法应该是基于长期成长空间的折现,才能够体现出行业的高成长性。另外,处于培育期的公园多数处于盈利较低甚至为负值的状态,短期内净利润波动较大,因而用PE估值参考意义并不大。

那么对于主题公园这个重资产、折旧摊销占成本比重较高的行业,尤其在生命周期的早期,我们用扣除掉折旧摊销影响的EV/EBITDA来估值显然更加公平合理。像海昌这样的公司,固定折旧费用及利息费用占据了成本的大部分,若以EBITDA来测算更能体现海昌运营能力的提升,以及经营及财务杠杆在推动利润增长过程中所起到的作用。

确定了方法,我们再来看估值比较,如下表:

2015年海昌主要同业平均EV/EBITDA为21.1倍,而海昌只有7.68倍,远低于行业平均水平。单就以最近的、在A股上市的大连圣亚作为标杆,估值也相差近6倍,而大连圣亚去年的资产规模仅是海昌的7.7%。

结论:

对于目前仍以重资产经营为主的海昌,采用PE来进行相对估值并不恰当,对于处在生命周期不同阶段、且经营模式区别较大的企业,PE水平没有可比性。那么采用更为合适的EV/EBITDA指标去衡量,海昌则明显低于行业平均水平。估值是否偏高,各位看官可以自行解读。

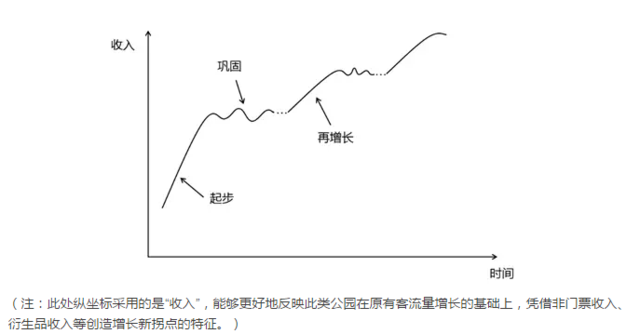

最后,我们通过整合海昌各个项目收入及EBITDA水平,来看看海昌未来增长趋势:

2016、2017年预测基于以下假设:

各园区收入及EBITDA增长速度,基于最近三年收入及EBITDA年均复合增长率,根据各园区具体情况再作适当调整,加总得到:

从图中可以很明显看到,2015年开始公园业务EBITDA增长也将迎来转折点,即意味着随着客流量的快速增长,经营杠杆作用明显放大,单位折旧成本大幅降低,加上财务杠杆的作用,利润将进入快速释放阶段。

加入上海项目后:

上海项目(数据均为预测值)与存量项目相比:

培育期的上海项目所贡献收入都已是存量项目的60%。到达成熟期后,单单一个上海园区就能抵得过现在的八个园区。

结合相关数据预测作图,我们可以看到,上海项目开园后,海昌整体的趋势线愈发性感——

图看完了,那么结论也出来了:继2015年存量项目盈利增长提速后,2018年上海项目的助阵,海昌的入园人次及盈利规模将再次迎来增长拐点,业绩释放火力全开!

其实类似海昌这样的主题公园,未来的增长空间,并不仅是客单价乘以游客数量可以测算出来的。非门票收入的比例增加、轻资产扩张以及文化IP的塑造,都为海昌日后留下了无尽的想象空间。末了,请允许我再提一提IP 那些事,从迪士尼等主题公园龙头的发展历史可以看出,海昌后期IP塑造的成功与否,对能否延长旗下主题公园生命周期至关重要。

总而言之,笔者十分期待海昌未来的故事。