证券港股美股宏观国际金融公司消费理财 政策真空期或已结束 港股步入休整期

上周港股市场表现回顾:恒指调整收官金秋十月

恒指周下跌2.2%,十月累计反弹8.6%。国企指数和红筹指数分别下跌3.2%和2.5%。二胎政策相关的消费品制造业是唯一取得周绝对收益的行业。

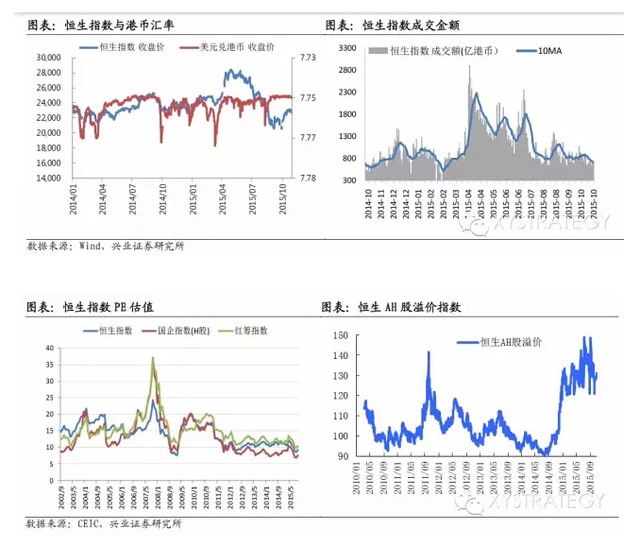

沪港通南向交易日均使用额为1.4%,北向通道五个交易日均为资金净流出。恒生AH股溢价指数回升2.0%至131。

美元指数微跌0.2%至96.9,港汇仍处于7.75强方兑换保证水平。

受并购消息和利好财报的鼓舞,海外中概股尤其互联网股出现大涨。

政策真空期或已结束,港股进入休整期

港股迎来压力释放后的喘息期,短期有反弹机会,不排除报复性反弹的可能性。全球进入“央行时间”助推RISK ON模式,但在经历了十月的金秋反弹后,我们对于11月的展望相对谨慎一些,主要原因在于美联储年内加息的预期差风险在上升和资源品超跌反弹后回归基本面。

十月港股反弹最主要的驱动因素是美元阶段性调整和海外对中国经济刺激的预期,表现在能源股反弹居前和国指跑赢恒指和红筹指数。但反弹蜜月期或已接近尾声。一方面,美联储货币政策的预期作为最核心的变量有预期差的风险。从10月议息会议来看,12月仍是基线情景,因此此前过低的市场隐含年内加息概率开始修正。由于此次美联储引入前瞻指引机制,若美联储按计划在12月加息,将会在未来一个月释放更强的信号,使近十年来的首次升息决定被市场充分预期,以免引发市场“消化不良”。这意味着美元将提前开始反应,从而对新兴市场的股汇修复造成冲击。本周公布的美国非农就业数据将是重要观测点。另一方面,中国刺激政策进入了“买预期、卖事实”的阶段。中国三季度宏观经济数据、大力度的货币政策以及刚刚闭幕的五中全会使得市场进入短期预期兑现的阶段。政策利多已在一定程度上price in于十月反弹中。

投资策略:股指步入休整期,精选景气行业的优质个股

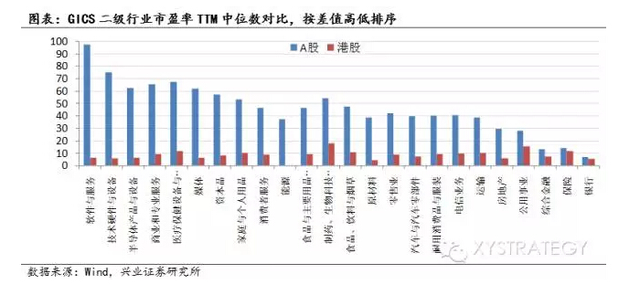

投资策略:港股短期缺乏进一步上行催化剂,建议相对保守稳健的投资策略。交易型选手以波段操作见好就收为主。对于立足于中长期布局的投资者,鉴于港股在估值上相较A股及新兴市场仍有一定优势,可在控制仓位的前提下,深耕耘环保新能源、医疗保健、互联网消费、休闲体育等经济转型中“做加法”的行业,耐心淘金。优质成长股有望跑出超额收益。

来源:兴业策略周报

作者:张忆东,翁湉