行业首选枫叶教育 网龙期待收成

来源:香港经济日报

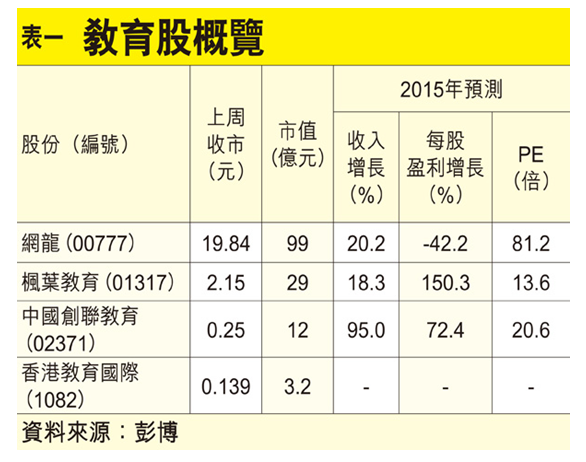

本港上市教育股并不多(见表一),但个别颇具分量及前景。包括内地国际学校行业领先者枫叶教育(01317),以及拟大量投放资源于在线教育的网龙(00777),两者均值得投资者关注,当中以枫叶教育为首选。

枫叶领军国际学校市场

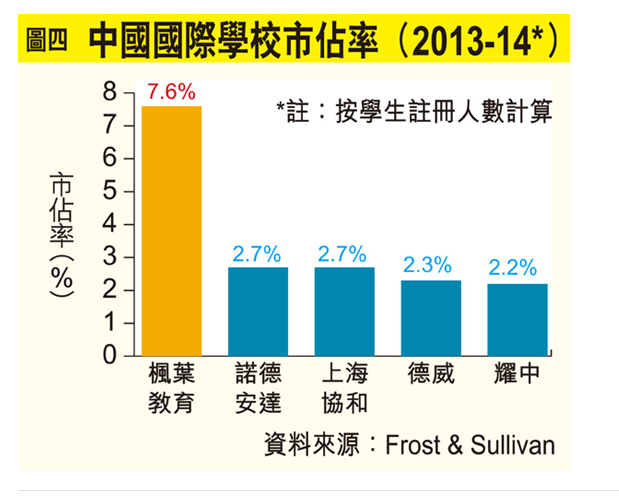

枫叶教育是中国规模最大的国际高中及国际学校办学团体(以2010年至今的就读学生人数计),其市占率达7.6%(见图四),是紧随其后的诺德安达教育(Nord Anglia)市占率的两倍有余;同时,中国十大国际学校中,枫叶教育是唯一实行双文凭教育的学校,其高中课程同时获得中国及加拿大卑诗省的认可。

去年11月刚刚上市的枫叶教育发展迅速,至今年2月底,枫叶教育在大连、武汉、天津等9个城市的校区合计学生人数为1.5万人,较去年同期增长17.3%。公司目前校区尚未饱和,利用率仅为65%至70%,公司计划未来3年开设17至20所学校,学生总人数将由目前的1.5万人发展至4.1万人,预计增幅高达近2倍。

随着学生人数的增加,学费亦在稳步上涨,枫叶教育目前的学费(如高中学费平均每人6万元人民币)仍然大幅平于同业,预计未来3年每年学费增幅在3%至5%左右。

轻资产模式助力发展

枫叶教育从2012年开始推行轻资产运营模式,与政府、地产开发商合作,不自行建校而仅负责学校的日常管理和品牌输出;利润分成方面,枫叶教育与政府合作通常是当成本全部收回后再进行利润分成,未来3年的新开设学校主要都是轻资产模式。

里昂报告指,受惠于轻资产模式,枫叶教育的资本支出将大大减少,建设容纳1,500人的学校的投入大概在1.5亿至2亿元人民币,即每个学生投入仅约10万元人民币;同时,轻资产模式有利于提升资本回报率,并预测公司未来净利润率将达到24%。该行预计未来3年枫叶教育的收入及利润增速分别为14%及16%,目标价2.8元,法巴更给予3.5元的目标价,最高潜在升幅逾60%。

网龙在线教育技术领先

网龙自出售移动平台「91无线」后,便致力转型进攻在线教育产业。交银国际指,公司的教育产品,将于今年下半年贡献5,000万至1亿元人民币的销售。该行对网龙教育产业以B2B(商业对商业)及B2C(商业对消费者)模式扩充的策略看法正面。

申万宏源认为,网龙早前收购全球领先科技学习公司Promethean,以及内地领先智能语音技术供货商驰声科技,有助公司建立在线教育生态系统,并巩固其在互动教育技术的领先地位,有利拓展海内外市场。

中资券商普遍给予网龙正面的投资评级,其中交银国际给予该股的目标价为30元,较现价高出近半。