安联陈致强:弃A股买H股属大势所趋

近年多次准确预测亚洲股市走势、有“亚股测市王”之称的安联投资亚太区股票首席投资总监陈致强,表示近月不少优质港股跟随A股调整后,目前估值已吸引,加上憧憬内地未来6个月推出经济改革,成为港股估值上调的催化剂,故目前安联予港股“增持”(Overweight)的评级,当中尤其看好电讯、航空及医疗股。

陈致强於去年8月曾看好A股。他解释,当时看好A股的原因是,在内地经济增长放缓的情况下,加上基准利率远高於通胀,人民银行有很大减息降准的空间,这有助风险溢价回落,有利估值上调。他当时亦对中央实行经济改革有所憧憬。此后上证指数於10个月内曾升133.8%。

在券商融资及场外配资推动下,A股期内出现“资金市”及“杠杆牛”,陈致强形容有关升幅属过份,故6月初时已指A股不再便宜。结果上证指数於6月12日最高见5178点后,随监管机构清理场外配资,上证7月8日最低报3373点,跌幅达34.9%。

救市倘成功 A股料现上落市

陈致强解读外资对A股的最新看法。陈致强分析,MSCI新兴市场指数并没有纳入A股,故大部分外资基金不须投资A股,去年8月至今年6月上旬个别基金愿意参与,只是希望追逐升浪。

陈致强认为,即使沪深两市融资余额较高位已回落不少,目前仍属偏高水平,反映“去杠杆化”过程未完,料中央须继续向市场注入资金才可稳定后市。他预期,若中央救市成功,A股料进入上落市;若不成功的话,A股更会反覆寻底。换言之,A股短期没有明显上升空间,缺乏诱因吸引外资再次流入。

投资中国 宁选优质H股

陈致强分析,目前外资“弃A股买H股”属大势所趋,“目前A股平均估值远较H股高,如果外资真的有兴趣投资中国,为何不买H股或在内地有业务的港股,所以未来焦点应该是H股及港股。”

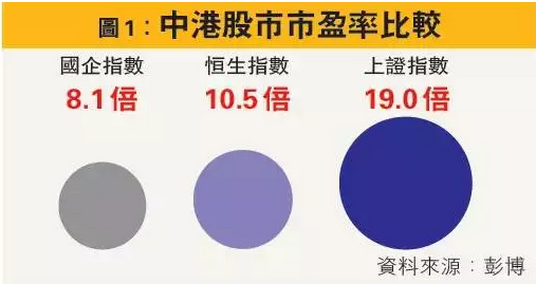

“A股於6月及7月显着波动后,很多优质的港股及H股亦跟粝碌,目前市盈率约10倍。我觉得可以用六个月的时间等待,看看中央会否推出一些利好改革政策,令有关股份估值上调,故此目前我们对港股评级是增持(Overweight)。”

那么陈致强期待内地推行哪些改革政策呢?他认为,内地众多行业均面对产能过剩的问题,若中央能果断整顿,将没有效率的国企工厂关闭,便可提升市场效率,亦有利行业龙头企业提高市场佔有率,有利其中、长期盈利表现,是改革的一大方向。

国际货币基金组织(IMF)於上周宣布,将於11月召开会议决定是否将人民币纳入特别提款权货币(SDR),若纳入则於明年9月生效。市场对此颇有期待,估计落实后可吸引1万亿美元外资买入人民币及其债券。

怀疑评级机制 外资拒买内地债券

陈致强亦认同人民币获纳入SDR是好事,但他强调,单是这样并不足够,内地监管机构须在债券市场信贷评级机制进行市场化改革,才可以吸引外资投资人民币企业债。他解释,近月内地监管机构已开放予外资买卖境内挂牌的人民币债券。惟由於目前内地债券信贷评级由本土机构主导,其发放信贷评级标准不高,很多在外资眼中违约风险甚高的企业亦获最高的「AAA」评级,故外资对有关评级机制并不信任,暂时亦不热衷参与内地企业债市场。因此,他建议内地须在债券市场信贷评级机制进行市场化改革,这样可提升外资对投资内地债券市场的信心,有助企业融资,对中资股亦间接属正面。

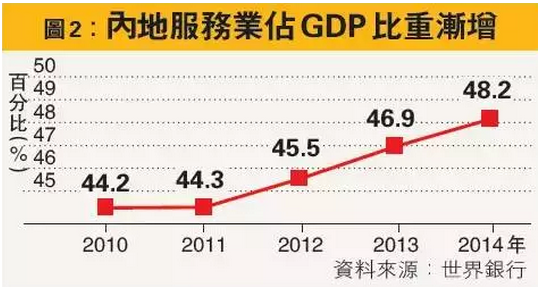

陈致强又称,虽然近年内地国内生产总值(GDP)增长持续放缓,仍有一大亮点,便是服务业佔比持续上升,去年有关比例更达48.2%。他称,财新上周初公布内地综合採购经理人指数(PMI)为50.6,当中服务业PMI为53.8,反映服务业以11个月以来最快的速度扩张;制造业PMI则为47.8,属两年来最差表现。虽然传媒及投资界将上述数据焦点集中於制造业PMI不理想,惟陈致强认为,中央近年一直希望将经济由制造业向服务业或消费转型,故服务业PMI升抵高位,是不容忽视的数据。

内地服务业增长快 留意电讯、航空、医疗

陈致强分析,内地服务业增长理想,可留意电讯、航空及医疗三大板块。首先,第四代流动电话(4G)在内地愈来愈普及,居民对电讯数据需求未来两年料持续增长,中资电讯股每名客户平均收入(ARPU)料上扬,加上其资本开支已见顶,盈利前景十分正面。第二,内地居民到南韩、日本或内地内陆省份旅游方兴未艾,带动庞大航空客运需求,因此航空股值得留意。第三,内地人口老化,对医疗服务的需求与日俱增,相关股份亦有投资机会。

看好印度、日本股市

除了港股外,陈致强在亚洲区内亦看好印度及日本股市。他认为,印度总理莫迪拟在当地大兴土木、修桥筑路,带来庞大基建需求,亦为银行带来贷款机会,故其管理的「安联亚太股票基金」十大持股便包括印度最大建筑股Larsen & Toubro Ltd及民营银行股ICICI Bank。至於日股方面,他相信,出口股受惠日圆匯价下跌及美国经济增长,值得留意;而当地不少企业正积极进行结构性改革,愈来愈重视股东权益,亦有利估值上调。

今年以来,印尼等多个亚洲新兴市场股市表现跑输欧美日等成熟市场,区内可谓出现走资潮,陈致强认为,触发事件的原因是美元转强。他解释,印尼过去多年均出现贸易逆差,早前在弱美元及零美息的情况下,该国借入美元融资成本不高,但随艄去一年美元转强及美国料将加息,其经济便亮起警号,故资金率先撤离。

此外,不止印尼股市,其他亚洲新兴市场股市的企业盈利均令市场失望;加上亚洲新兴市场匯价下跌,会影响当地股市以美元计价的表现。故陈致强预期,若美元继续处於强势,亚洲新兴市场的走资潮便会持续。

据陈致强分析,过去一年美元转强,很大程度是预期即将美国加息。他预测,联储局很大机会9月加息,为零息时代画上句号,令当地股市及楼市略为降温,惟由於美国经济增长只有2%至2.5%,即使失业率下跌,工人薪金增长温和,故通胀压力也不大,故料当局是次加息后,会等一段较长时间始再加息。

假如美国一如预期今年内只加息1次,陈致强估计,美元的强势将有所缓和,这样的话,即使亚洲新兴市场走资潮持续,像1997年一样的金融风暴亦不会重演:“1997年亚洲金融风暴由泰国开始,触发点是泰铢与美元由挂钩转为脱钩。惟目前除人民币外,其他主要亚洲货币均属自由浮动,新兴国家可透过货币贬值缓冲经济增长放缓的压力,而目前马来西亚及印尼已经正这样做。所以我们预期个别亚洲新兴市场会再浮沉一段时间,但不会出现金融风暴。”

来源:港股通